Ograniczony dostęp małych i średnich przedsiębiorstw do finansowego wsparcia działalności gospodarczej jest jedną z barier rozwoju ekonomicznego kraju. Aby temu zaradzić, wiele samorządów utworzyło regionalne fundusze poręczeniowe i pożyczkowe.

Skontrolowane przez NIK Fundusze (17) były dobrze przygotowane do prowadzenia swojej działalności statutowej. Poręczeń i pożyczek udzielały zgodnie z obowiązującymi zasadami. Stwierdzone nieprawidłowości miały charakter jednostkowy.

NIK zwróciła jednak uwagę, że Fundusze nie monitorowały efektów udzielonej przedsiębiorcom pomocy i na to, że przy posiadanym kapitale mogłyby udzielić więcej poręczeń i pożyczek.

Wsparcie i kapitał

W latach 2013-2016 (I półrocze) skontrolowane fundusze udzieliły łącznie 4,8 tys. poręczeń na kwotę 0,8 mld zł i blisko 6 tys. pożyczek na kwotę 0,5 mld zł. Fundusze systematycznie zwiększały skalę udzielanego wsparcia, wciąż jednak nie wykorzystywały w pełni swojego potencjału kapitałowego. Fundusze pożyczkowe wykorzystywały swój kapitał przeciętnie w 59 proc., a poręczeniowe - w 79 proc.

W celu pozyskania klientów Fundusze prowadziły różnorodną działalność promocyjną. Jednak NIK wskazuje na potrzebę wzmocnienia działań mających na celu optymalne wykorzystanie środków, którymi dysponują Fundusze. Wskazana jest m.in. ściślejsza współpraca i wymiana informacji z instytucjami finansowymi. Pozwoli to na skuteczniejsze dotarcie do przedsiębiorców, w tym do tych, którym banki odmawiają udzielenia kredytu. Współpraca ta jest szczególnie wskazana w kontekście potencjału kapitałowego Funduszy oraz zainteresowania banków taką współpracą.

Efekty wsparcia

Większość Funduszy (12 z 17 skontrolowanych) nie znała rezultatów udzielonej pomocy - ani gospodarczych (jak np. wprowadzenie na rynek nowych produktów lub usług, zdobycie nowych rynków zbytu, wdrożenie innowacji), ani społecznych (jak np. stworzenie lub utrzymanie miejsc pracy). Wobec braku obowiązku, fundusze nie monitorowały bowiem efektów osiągniętych przez przedsiębiorstwa, którym udzieliły wsparcia. Trzy sprawdzały jedynie wskaźnik przetrwania, a dwa zbierały dodatkowo dane o innych rezultatach osiągniętych przez MŚP. Niektóre wykorzystywały również dane o planowanym wzroście zatrudnienia deklarowane na etapie wnioskowania. NIK tymczasem ustaliła, że w rzeczywistości przedsiębiorcy utworzyli połowę z 1 200 zadeklarowanych miejsc pracy.

Wysoki był, wyliczony przez NIK, wskaźnik utrzymania na rynku przedsiębiorców korzystających ze wsparcia - wyniósł 91 proc. Dla porównania - wskaźnik przetrwania przedsiębiorców, którym Fundusze odmówiły wsparcia, wyniósł 75 proc.

Nieprawidłowości

Jednostkowe nieprawidłowości stwierdzono w dziewięciu z 17 Funduszy. Dotyczyły one m.in.: zawyżania prowizji i oprocentowania, naruszeń ustawowych zasad udzielania pomocy publicznej, utraty premii w związku z niezrealizowaniem planowanych założeń. Łączne skutki finansowe stwierdzonych nieprawidłowości wyniosły ponad 600 tys. zł.

Działania Instytucji Zarządzających

Skontrolowane Instytucje Zarządzające RPO prawidłowo określiły zasady korzystania z poręczeń i pożyczek oraz wyznaczyły Funduszom cele ukierunkowane na wspieranie MŚP. Trzy z pięciu Instytucji wskazywały na konieczność wspierania tych MŚP, które miały trudności z dostępem do finansowania. Przyjęcie przez jedną założenia o wspieraniu działań o większej skali ryzyka nie szło jednak w parze z ustaleniem dopuszczalnego poziomu straty Funduszy. Tym samym założenie to nie mogło być w pełni realizowane. Szczególne warunki wsparcia określiła Instytucja Zarządzająca województwa małopolskiego. Umożliwiały one darowanie połowy zobowiązania przedsiębiorcom, którzy nie ze swojej winy znaleźli się w trudnej sytuacji ekonomicznej. Dzięki temu te MŚP, które ucierpiały w wyniku powodzi, otrzymały bodziec rozwojowy pozwalający na pokrycie strat i kontynuowanie działalności gospodarczej.

Klienci Funduszy

Typowy klient Funduszy to przedsiębiorca z ośmioletnim doświadczeniem w działalności usługowej, zatrudniający do dziewięciu osób, niedeklarujący działalności innowacyjnej i niemający dotychczas problemów z uzyskaniem finansowania na rynku komercyjnym. Najczęściej jest on zainteresowany poręczeniem rocznego kredytu na działalność bieżącą w wysokości 160 tys. zł lub pożyczką na cele inwestycyjne w wysokości 85 tys. zł na 4-5 lat. Po poręczenie skierował go bank, zaś po pożyczkę zgłosił się sam, wybierając Fundusz ze względu na warunki atrakcyjniejsze niż w banku.

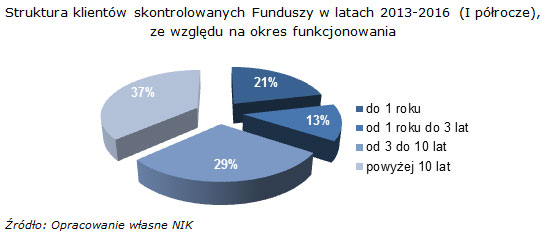

Blisko 87 proc. klientów funduszy pożyczkowych i 59 proc. poręczeniowych stanowili mikroprzedsiębiorcy. Średni przedsiębiorcy stanowili odpowiednio 2 proc. i 5 proc. klientów. Struktura klientów Funduszy w podziale na okres funkcjonowania była zróżnicowana. Do przedsiębiorstw działających powyżej 10 lat trafiło 47 proc. wartości całego wsparcia, zaś MŚP działające krócej niż rok otrzymały 10 proc. tego wsparcia.

Wnioski

Wyniki kontroli wskazują, że wspieranie przedsiębiorczości przez regionalne Fundusze może być bardziej efektywne i skuteczne po wprowadzeniu następujących działań:

- przez instytucje zarządzające RPO:

- Prowadzenie analiz efektów udzielonej pomocy jeszcze w trakcie realizacji RPO, tak aby możliwa była bieżąca ocena efektywności wsparcia, jak również ewentualna modyfikacja sposobu jego udzielania.

- Ustalanie adekwatnego dopuszczalnego poziomu straty Funduszy w przypadku, gdy zakładane jest kierowanie wsparcia do grupy odbiorców realizujących bardziej ryzykowne przedsięwzięcia.

- przez regionalne fundusze poręczeniowe i pożyczkowe:

- Wzmocnienie działań mających na celu optymalne wykorzystanie środków, którymi dysponują Fundusze, w szczególności poprzez ściślejszą współpracę i wymianę informacji z instytucjami finansowymi. Pozwoli to na skuteczniejsze dotarcie do przedsiębiorców, w tym do tych, którym banki odmawiają finansowania.

- Pozyskiwanie wiedzy o rezultatach udzielonej pomocy, czyli efektach gospodarczych i społecznych, tak aby możliwa była ocena zasadności i skuteczności interwencji publicznej.

Fundusze w liczbach

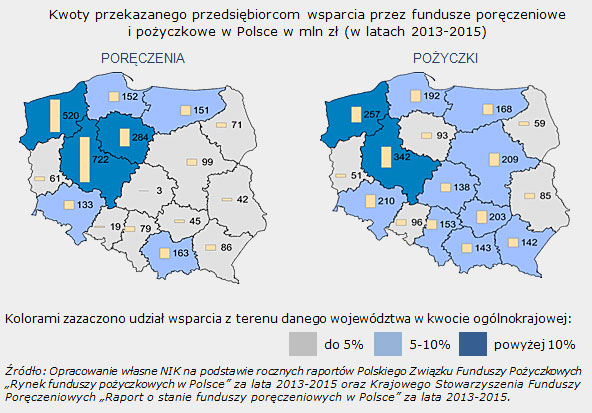

Na koniec 2015 r. w Polsce funkcjonowało 87 funduszy pożyczkowych oraz 43 fundusze poręczeniowe. Fundusze pożyczkowe dysponowały kapitałem 2,7 mld zł i w latach 2013-2015 udzieliły ponad 25,5 tys. pożyczek na kwotę ponad 2,5 mld zł. Fundusze poręczeniowe dysponowały natomiast kapitałem 1,1 mld zł i w latach 2013-2015 udzieliły ponad 18 tys. poręczeń na kwotę 2,6 mld zł.

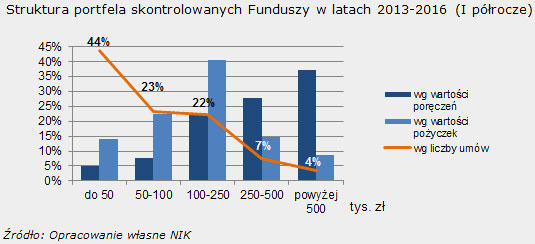

Właścicielami skontrolowanych 17 Funduszy były głównie jednostki samorządu terytorialnego lub inne podmioty publiczne. Fundusze funkcjonowały w formie spółek prawa handlowego, fundacji lub stowarzyszeń. W strukturze poręczeń i pożyczek najwięcej było umów na kwotę do 50 tys. zł (44 proc.). Niespełna 4 proc. umów stanowiły pożyczki i poręczenia na duże kwoty, tj. powyżej 500 tys. zł. Obejmowały one ponad jedną czwartą kwoty udzielonego wsparcia. Największą z badanych pożyczek udzielono na kwotę 1 mln zł, zaś poręczenie na kwotę 2 mln zł.