Dostrzegając niepokojące tendencje, NIK podjęła kontrolę w zakresie wyceny i windykacji niepodatkowych należności Skarbu Państwa oraz należności z tytułu dochodów przekazywanych do Krajowego Funduszu Drogowego. Kontrolę przeprowadzono w 11 jednostkach budżetowych, w tym Prokuratorii Generalnej Skarbu Państwa (obecnie Prokuratoria Generalna Rzeczypospolitej Polskiej), której zadaniem było m.in. zastępstwo procesowe Skarbu Państwa przed sądami. Kontrolą objęto okres od 1 stycznia do 31 grudnia 2015 r. oraz wcześniejszy lub późniejszy, jeśli miał związek z przedmiotem kontroli.

Niepodatkowe należności Skarbu Państwa z roku na rok systematycznie rosną, podczas gdy dochody z tego tytułu zmniejszają się lub ich wzrost jest niewielki. Z kolei zaległości z tytułu należności niepodatkowych wzrastają szybciej niż należności z tego tytułu. Należności niepodatkowe Skarbu Państwa na koniec 2015 r. wyniosły ponad 20 mld zł, w tym zaległości stanowiły blisko 18 mld zł.

Źródłem co najmniej 1/10 rocznych wpływów do budżetu, stanowiących istotne źródło finansowania wydatków budżetowych, są dochody niepodatkowe.

Niepodatkowe dochody budżetu państwa obejmują m.in. wpływy z:

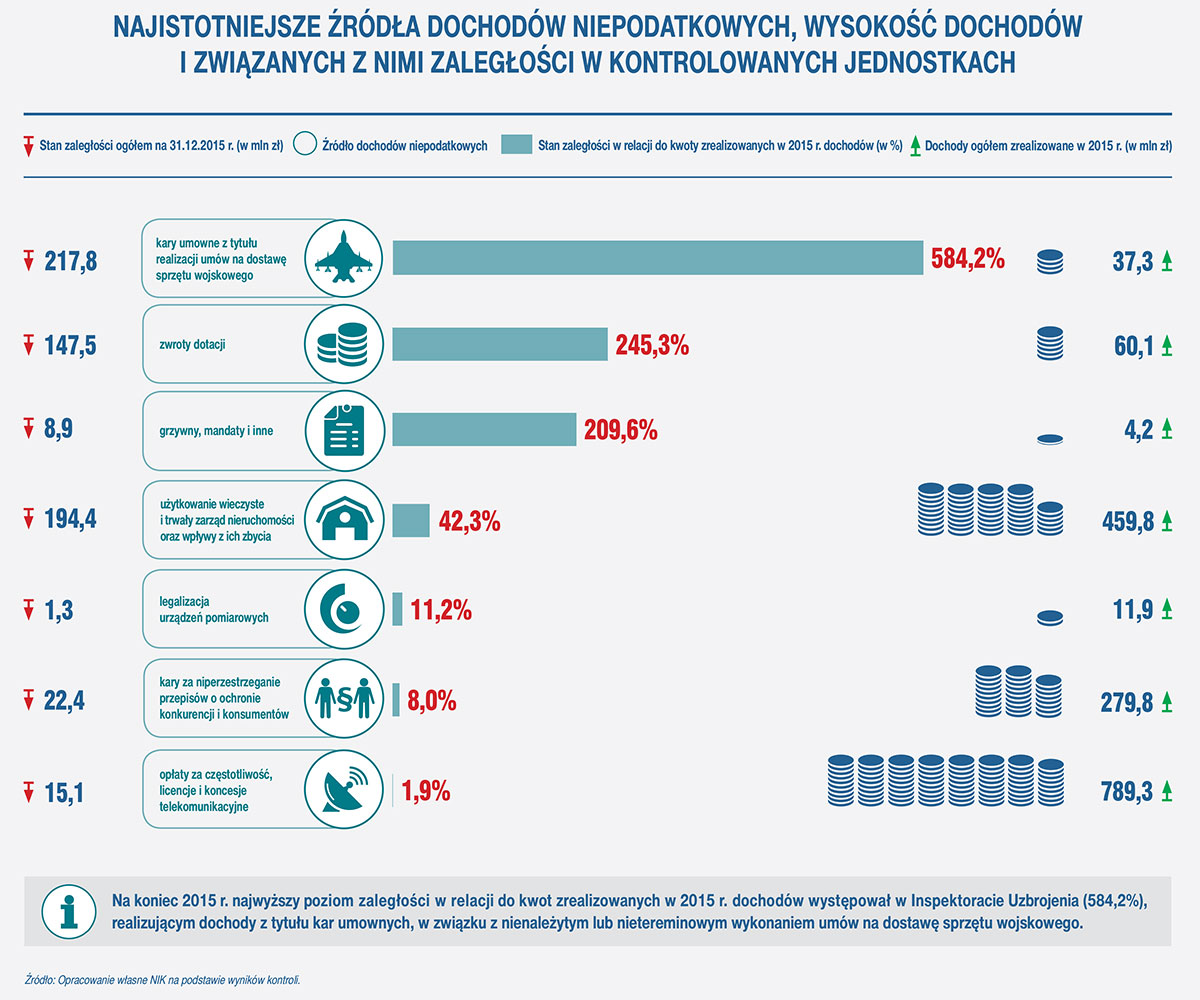

- opłat za użytkowanie wieczyste i trwały zarząd nieruchomości Skarbu Państwa,

- opłat za licencje i koncesje telekomunikacyjne, za dokonanie rezerwacji częstotliwości i prawo wykorzystywania częstotliwości,

- opłat za legalizację urządzeń pomiarowych,

- grzywien, mandatów i innych kar pieniężnych, w tym za nieprzestrzeganie przepisów ustawy o ochronie konkurencji i konsumentów, z tytułu nienależytego lub nieterminowego wykonania umów,

- tytułu zwrotów dotacji.

Z analizy wykonania budżetu państwa za 2016 r. wynika, że w ubiegłym roku dochody niepodatkowe wyniosły łącznie 40,1 mld zł (kwota zawiera także wpłatę z zysku NBP wynoszącą 7,9 mld zł oraz jednorazową opłatę za rezerwację częstotliwości z zakresu pasma 800 i 2600 MHz w kwocie 9,2 mld zł, które nie są dochodami cyklicznymi).

W latach 2012 - 2016 (po wyłączeniu dochodów, które nie są cykliczne i nie występowały we wszystkich analizowanych latach, jak również nie miały związku z poziomem zaległości, w tym z tytułu wpłaty z zysku NBP, czy kwoty jednorazowej opłaty za rezerwację częstotliwości) odnotowano systematyczne obniżanie się poziomu realizowanych dochodów niepodatkowych, przy jednoczesnym wzroście poziomu zaległości z tego tytułu, tj. należności, których termin płatności upłynął. Na koniec 2016 r. zaległości stanowiły blisko 90 proc. zrealizowanych w tym roku dochodów niepodatkowych.

W latach 2011-2015 stan zaległości kontrolowanych jednostek wzrósł blisko dwukrotnie i osiągnął poziom 616,5 mln zł. Stanowiło to 62,6 proc. ich należności.

Na koniec 2015 r. najwyższy poziom zaległości w relacji do kwoty zrealizowanych w 2015 r. dochodów niepodatkowych występował w Inspektoracie Uzbrojenia (584,2 proc.), realizującym dochody z tytułu kar umownych w związku z nienależytym lub nieterminowym wykonaniem umów na dostawę sprzętu wojskowego. Stan zaległości na koniec 2015 r. wyniósł 217,8 mln zł. Zdaniem NIK, tak wysoki poziom zaległości wskazuje na ograniczone możliwości dochodzenia należności przez tę jednostkę, co jest szczególnie niepokojące w świetle stale rosnących zaliczek udzielanych dostawcom sprzętu wojskowego.

Na koniec 2015 r. najwyższy poziom zaległości w relacji do kwoty zrealizowanych w 2015 r. dochodów niepodatkowych występował w Inspektoracie Uzbrojenia (584,2 proc.), realizującym dochody z tytułu kar umownych w związku z nienależytym lub nieterminowym wykonaniem umów na dostawę sprzętu wojskowego. Stan zaległości na koniec 2015 r. wyniósł 217,8 mln zł. Zdaniem NIK, tak wysoki poziom zaległości wskazuje na ograniczone możliwości dochodzenia należności przez tę jednostkę, co jest szczególnie niepokojące w świetle stale rosnących zaliczek udzielanych dostawcom sprzętu wojskowego.

NIK ocenia, że duże tempo wzrostu zaległości było wynikiem m.in. przewlekłości w prowadzeniu postępowań windykacyjnych lub zaniechania dochodzenia należności. Zdaniem Izby skontrolowane jednostki budżetowe nie przywiązywały należytej wagi do windykacji niepodatkowych należności Skarbu Państwa.

Wielkość niepodatkowych dochodów budżetu państwa zależy także od prawidłowości wyceny należności oraz skuteczności ich windykacji. Tymczasem w kontrolowanych jednostkach liczne nieprawidłowości wystąpiły w obszarze ewidencji i wyceny należności niepodatkowych Skarbu Państwa. Skutkowało to tym, że sporządzone przez te podmioty sprawozdania nie przedstawiały rzeczywistych kwot, które powinny wpłynąć do budżetu państwa. Księgi rachunkowe kontrolowanych jednostek nie dostarczały w pełni wiarygodnych danych o stanie należności, w tym zaległości oraz nie zabezpieczały w sposób właściwy procesu windykacji. W konsekwencji dane prezentowane w sprawozdaniach o charakterze finansowym (budżetowych, finansowych oraz w zakresie operacji finansowych) były nierzetelne, a same sprawozdania nie spełniały podstawowej funkcji informacyjnej i nie mogły być wykorzystywane jako narzędzie wspierające proces windykacji zaległości. W jednej jednostce Najwyższa Izba Kontroli sformułowała ocenę wskazującą na niezasadność zajmowania stanowiska przez Główną Księgową.

NIK stwierdza, że wszystkie skontrolowane jednostki, z wyjątkiem jednej, nie wywiązały się z obowiązku należytego dochodzenia należności niepodatkowych Skarbu Państwa. Nieskuteczne i nieefektywne działania jednostek budżetowych w tym zakresie skutkowały realizacją niższych dochodów budżetowych, co z kolei mogło mieć ujemny wpływ na jakość realizacji zadań publicznych w związku z ograniczonymi możliwościami ich finansowania.

Nieprawidłowości w zakresie dochodzenia należnych budżetowi wpływów na łączną kwotę 203,1 mln zł stwierdzono w co drugim objętym szczegółową kontrolą przypadku. Najczęściej występującą nieprawidłowością była przewlekłość prowadzonego postępowania windykacyjnego lub zaniechanie dochodzenia zaległości. Stwierdzono opóźnienia: w wystawianiu upomnień i wezwań do zapłaty, w wystawianiu tytułów wykonawczych, w podejmowaniu czynności windykacyjnych wobec dłużników niewywiązujących się z nowych harmonogramów płatności, w podejmowaniu innych czynności w ramach postępowań windykacyjnych lub niepodejmowanie tych czynności. Opóźnienia w podejmowaniu czynności zmierzających do odzyskania należnych wpływów sięgały od kilku miesięcy do ponad sześciu lat. Na skutek zaniechań w dwóch kontrolowanych jednostkach dopuszczono do przedawnienia należności na łączną kwotę blisko 2 mln zł, co jest najbardziej rażącym przejawem niegospodarności należnościami publicznoprawnymi.

Kontrolowane przez NIK jednostki nie podejmowały wszystkich czynności przewidzianych prawem zmierzających lub mogących się przyczynić do odzyskania należności, czy też ograniczenia poziomu zadłużenia. Na przykład Główny Urząd Miar zaniechał złożenia zawiadomienia o możliwości popełnienia przestępstwa, pomimo istniejących przesłanek. W efekcie zaległości od jednego z dłużników w okresie 2007-2016 wzrosły blisko czterokrotnie. Stwierdzono również przypadki przewlekłości w przekazywaniu spraw do Prokuratorii Generalnej Skarbu Państwa, celem przejęcia przez tę jednostkę zastępstwa procesowego.

Skuteczną windykację utrudniała także opieszałość jednostek w samym ustalaniu należności i wystawianiu not obciążeniowych (opóźnienia w tym zakresie przekraczały nawet trzy lata), a także nienależyte zabezpieczanie interesów Skarbu Państwa w zawieranych umowach, czy też ustalanie w zawieranych umowach niewspółmiernie wysokich kar.

NIK stwierdziła również, że należności z tytułu kar pieniężnych, przekazywanych na rachunek Generalnej Dyrekcji Dróg Krajowych i Autostrad, a nakładanych przez Głównego Inspektora Transportu Drogowego za naruszenie obowiązków związanych z uiszczeniem opłaty elektronicznej nie były ewidencjonowane ani w księgach GDDKiA, ani GITD. Według szacunków przekazanych przez GITD należności te, za okres od lipca 2011 r. do września 2016 r., mogą wynosić około 19,7 mln zł. Należności te nie były wykazywane w żadnych sprawozdaniach.

Dochodzenie należności niepodatkowych Skarbu Państwa utrudniała również niewłaściwa organizacja wewnętrza kontrolowanych jednostek.

Pozytywnie oceniono udział Prokuratorii Generalnej Skarbu Państwa w procesie windykacji należności SP, w związku z wykonywaniem przez nią zastępstwa procesowego, głównie przed sądami powszechnymi. Działalność Prokuratorii Generalnej Skarbu Państwa stanowi przykład rzetelnego i efektywnego wykonywania zadań. Ponadto jednostka ta m.in. poprzez propozycje zmian legislacyjnych wnosiła istotny wkład w ulepszanie procesu windykacji.