NIK zwraca też uwagę, że zawiódł nadzór nad realizacją Programu - rozproszony między dwoma ministerstwami, a sposób finansowania udziału BGK - niezgodny z założeniami Programu - powiększył dług publiczny o 3 mld zł.

Założenia Programu „Inwestycje Polskie”

Głównym celem Programu „Inwestycje Polskie” było zapewnienie finansowania wybranych długoterminowych i rentownych inwestycji infrastrukturalnych w sposób uzasadniony ekonomicznie, niepowiększający długu publicznego oraz mobilizujący długoterminowy kapitał prywatny.

Głównym podmiotem realizującym program był Bank Gospodarstwa Krajowego. W niewielkim stopniu do osiągnięcia efektów przyczyniła się specjalnie powołana do tego Spółka - Polskie Inwestycje Rozwojowe, zapewniająca finansowanie kapitałowe inwestycji.

Program „Inwestycje Polskie” zakładał zapewnienie kwoty 40 mld zł z przeznaczeniem na realizację inwestycji infrastrukturalnych do 2015 r. i około 90 mld zł do 2018 r.

Plan zakładał wykorzystanie aktywów Skarbu Państwa do wspierania wzrostu gospodarczego kraju. Rada Ministrów wyraziła bezterminową zgodę na wniesienie akcji czterech spółek z udziałem Skarbu Państwa do Spółki Inwestycyjnej pod nazwą Polskie Inwestycje Rozwojowe S.A. i do Banku Gospodarstwa Krajowego (do 10 mld zł do każdego z podmiotów), aby zapewnić środki na realizację programu.

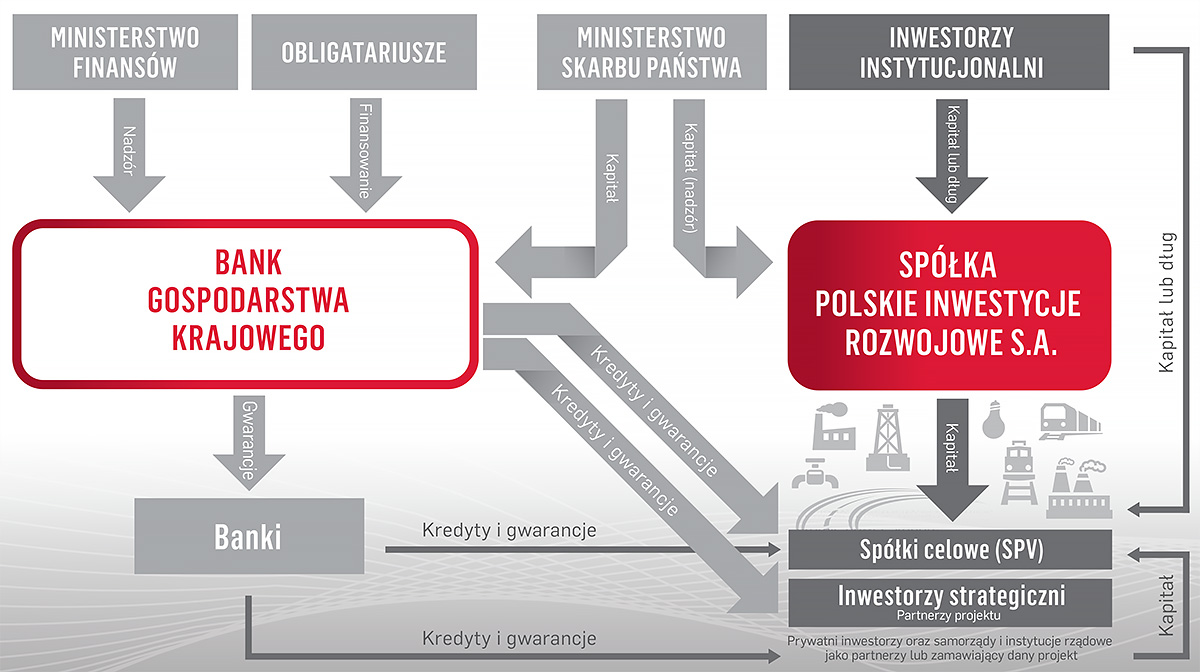

Założenia dotyczące struktury Programu „Inwestycje Polskie” : nadzór i przepływ środków finansowych

Źródło: Ministerstwo Skarbu Państwa (opis schematu).

Ocena ogólna

Sposób przygotowania i realizacji Programu „Inwestycje Polskie” nie zagwarantował osiągnięcia efektów w wysokości planowanej do końca 2015 r., tj. wsparcia inwestycji w wysokości około 40 mld zł, mimo że:

- zaoferowano instrumenty umożliwiające długoterminowe finansowanie dłużne i kapitałowe,

- Minister Skarbu Państwa zapewnił środki na finansowanie Programu.

W ocenie NIK Program „Inwestycje Polskie” został przygotowany nierzetelnie. Nie określono szczegółowych planów ani mierników działania poszczególnych podmiotów, co utrudniało rzetelną ocenę efektów i skuteczności Programu. Brakowało także spójnego systemu monitoringu i nadzoru. Nie wyznaczono jednostki koordynującej całość, a nadzór rozproszony był pomiędzy dwa ministerstwa: Skarbu Państwa i Finansów.

Minister Finansów nie nadzorował zgodności finansowania projektów z założeniami Programu, chociaż na ten cel przekazał obligacje Skarbu Państwa zwiększające dług publiczny, a Ministerstwo zostało wskazane jako podmiot nadzorujący BGK. Żadna komórka organizacyjna Ministerstwa nie została wyznaczona do tego zadania ani go systematycznie nie realizowała.

Z kolei nadzór Ministra Skarbu Państwa nad realizacją Programu był niepełny, gdyż koncentrował się na analizie sytuacji finansowej Spółki Polskie Inwestycje Rozwojowe i rozwoju jej działalności. Dokumenty dotyczące prowadzonego nadzoru nie zawierały natomiast całościowej oceny sposobu wykorzystania środków finansowych w ramach Programu, przyczyn ich częściowego niewykorzystania, ani zagrożeń dla osiągnięcia wyznaczonych celów.

Program „Inwestycje Polskie” nie został przyjęty przez Radę Ministrów, a tym samym nie posiadał statusu programu rządowego. To, że kolejne zmiany koncepcji finansowania, nie były uwzględniane w treści Programu, ograniczyło jego przejrzystość i rozliczalność.

NIK zwraca także uwagę, że finansowania udziału Banku Gospodarstwa Krajowego w Programie dokonano w sposób zwiększający dług publiczny - o 3 mld zł. Tymczasem jakiekolwiek zwiększenie długu publicznego związane z realizacją Programu było niezgodne z jego założeniami. Mimo że Rada Ministrów zdecydowała o przeznaczeniu na finansowanie Programu akcji spółek z udziałem Skarbu Państwa, Minister Finansów przekazał Bankowi obligacje skarbowe o wartości nominalnej 3 mld zł. Wprawdzie BGK z różnych tytułów wpłacił do budżetu państwa kwotę blisko dwóch miliardów (1.961,2 mln zł), jednak NIK zwraca uwagę, że koszt podniesienia kapitałów własnych Banku poprzez emisję obligacji wyniósł 177 mln zł, a wydatki na obsługę długu będą ponoszone nadal, jeśli w warunkach deficytu budżetowego zostanie on zrefinansowany obligacjami kolejnych emisji.

Ponadto w ocenie NIK podczas przygotowywania Programu w niewystarczającym stopniu uwzględniono fakt, iż podejmowanie decyzji o finansowaniu inwestycji przez Spółkę Polskie Inwestycje Rozwojowe będzie procesem długotrwałym oraz że przedsiębiorstwa krajowe nie przedstawią dostatecznej liczby projektów spełniających wymogi Spółki. W efekcie w latach 2013-2015 BGK podpisał umowy na finansowanie inwestycji o wartości 28,9 mld zł, a Polskie Inwestycje o wartości 1,6 mld zł. Łącznie stanowiło to 76 proc. kwoty, jaką zagwarantowano i planowano zainwestować.

BGK został dobrze organizacyjnie przygotowany do wdrożenia Programu. Dzięki temu osiągnięty został zakładany w programie współczynnik dźwigni finansowej - liczony jako stosunek wartości udzielonego finansowania do przyrostu kapitału własnego - na poziomie blisko 4:1.

Około 70 proc. środków zaangażowanych w realizację Programu BGK zainwestował w projekty podmiotów sektora finansów publicznych oraz przedsiębiorstw, w których bezpośrednim lub pośrednim udziałowcem był Skarb Państwa, około 20 proc. finansowania ulokowano w inwestycjach podmiotów prywatnych, a ponad 10 proc. zasiliło inwestycje samorządowe.

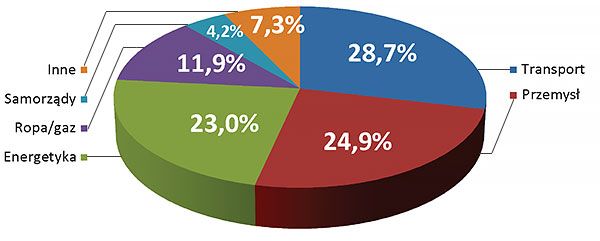

NIK nie stwierdziła nieprawidłowości dotyczących podejmowania przez BGK decyzji o udzieleniu finansowania. Wśród 134 zawartych przez Bank umów w ramach Programu w okresie od 2013 r. do końca pierwszego półrocza 2015 r., najwyższe dofinansowania dotyczyły transportu (28,7 proc.), przemysłu (24,9 proc.) oraz energetyki (23 proc.).

Struktura branżowa inwestycji, w których finansowanie

w ramach Programu zaangażował się BGK

Źródło: Wyniki kontroli NIK (opis wykresu).

Mniejszą skalę działania osiągnęły Polskie Inwestycje Rozwojowe. W okresie 2013- I połowa 2015 r. Spółka zawarła trzy umowy inwestycyjne, na łączną kwotę 1,2 mld zł (Projekt B8 - LOTOS Petrobaltic S.A., Projekt Akademiki - Uniwersytet Jagielloński, Projekt EC Łagisza - TAURON Wytwarzanie S.A.), chociaż w tym czasie zarejestrowano 154 zgłoszone projekty inwestycyjne.

Na taki wynik w znacznym stopniu wpływ miały czynniki niezależne od Spółki, w tym przygotowanie przez inwestorów wniosków niespełniających wymagań. Część inwestorów zrezygnowała także z finansowania z uwagi na relatywnie wysokie koszty, związane z zastosowaną przez Spółkę wyceną ryzyka (konieczną, aby udzielone wsparcie nie stanowiło niedozwolonej pomocy publicznej).

Określając cele programu nie uwzględniono, że znaczący wpływ na liczbę podpisanych umów będzie miała konieczność przeprowadzenia rozłożonych w czasie analiz i ocen możliwości finansowania. NIK zwróciła uwagę na potrzebę zapewnienia wsparcia potencjalnym inwestorom w przygotowaniu wniosków.

Zgodnie z założeniami Programu działalność BGK i PIR odbywała się na warunkach rynkowych i była rentowna. Wprowadzona w 2015 r. zmiana sposobu funkcjonowania PIR i BGK, polegająca na powołaniu funduszy inwestycyjnych, stworzyła warunki do bardziej efektywnego wykorzystania środków publicznych na finansowanie inwestycji oraz łączenie finansowania publicznego z prywatnym.

Od czerwca 2015 r. to nie Spółka Polskie Inwestycje Rozwojowe dostarcza finansowania kapitałowego w ramach Programu, a cztery fundusze inwestycyjne powołane do tego celu. Fundusze te będą dokapitalizowane przez BGK i PIR według zapotrzebowania. Rolą Spółki jest zarządzanie częścią portfela inwestycyjnego funduszy, które będą administrowane przez TFI BGK S.A.

Barierą rozwoju pozostaje jednak przygotowanie inwestorów do absorbcji środków na warunkach rynkowych, w sposób, który nie będzie stanowił niedozwolonej pomocy publicznej.

Uwagi końcowe i wnioski

Wyniki kontroli przygotowania i realizacji Programu „Inwestycje Polskie” pozwalają na wskazanie czynników, jakie należy uwzględnić przy tworzeniu przyszłych mechanizmów wspierających rozwój polskiej gospodarki.

W programach wspierania rozwoju gospodarczego przede wszystkim powinny zostać jednoznacznie określone cele działania poszczególnych uczestników. Odchylenia od założonej ścieżki realizacji zadań powinny być monitorowane, tak, aby już na wczesnym etapie możliwe było ustalenie przyczyn oraz podejmowanie działań zaradczych.

Kryteria oceny wniosków powinny być przejrzyste, by zminimalizować liczbę odrzuconych wniosków, ograniczyć nakład pracy i czas rozpatrywania wniosków.

Należy także ustanowić efektywny nadzór nad realizacją programu. Należy unikać rozproszenia kompetencji nadzorczych między różne organy, gdyż ogranicza to skuteczność nadzoru.

Ocena efektów programu powinna być prowadzona także pod kątem występowania efektu deadweight, tj. sytuacji, gdy wspieranie konkretnych projektów ze środków publicznych nie jest konieczne, gdyż ich realizacja jest możliwa przy udziale finansowania prywatnego.

Jednocześnie NIK wskazuje, że najefektywniejsze wykorzystanie środków publicznych zapewnia bezpośrednie lub pośrednie włączenie w system finansowania bankowego (poprzez wykorzystanie dźwigni finansowej).

Wskazane jest tworzenie rozwiązań pozwalających na łączenie finansowania publicznego z prywatnym. Takim rozwiązaniem mogą być fundusze inwestycyjne. Pozwalają one na przygotowanie finansowania projektów przez stronę publiczną, a następnie szybszy zwrot środków poprzez sprzedaż certyfikatów inwestycyjnych i inicjowanie kolejnych projektów.

Z kolei z uwagi na stopień skomplikowania finansowania kapitałowego, wymagającego trudnego i długotrwałego przygotowania projektów, podmioty je dostarczające powinny aktywnie pomagać inwestorom w ich pozyskaniu.