Rządowe wsparcie dla samorządów w okresie reform podatkowych i odbudowy gospodarki po epidemii COVID-19

Dyskryminacja dużych miast przy podziale środków przez rząd, nierówne traktowanie samorządów oraz coraz większe uzależnienie ich finansów od decyzji rządu – to główne wnioski płynące z kontroli dotyczącej wsparcia finansowego samorządów. Najważniejszą przyczyną spadku dochodów własnych samorządów był spadek dochodów z tytułu PIT w wyniku wprowadzenia programu Polski Ład. Samorządom nie zrekompensowano jednak utraty tych dochodów w żaden trwały sposób. Zamiast tego wprowadzano co roku coraz to nowe rozwiązania, w dodatku już w trakcie wykonywania budżetów. NIK zwraca również uwagę, że dochody własne samorządów były w coraz większym stopniu zastępowane dochodami transferowymi. Bardzo często miały one uznaniowy charakter i trafiały do tych grup samorządów, które z różnych względów były preferowane przez organy administracji rządowej.

Konferencja prasowa prezentująca wyniki kontroli "Wsparcie finansowe samorządów przez państwo w okresie reform podatkowych i odbudowy gospodarki po epidemii COVID-19"

NIK zbadała wsparcie finansowe samorządów przez państwo w okresie reform podatkowych i odbudowy gospodarki po epidemii COVID-19. Głównym celem kontroli było ustalenie czy wsparcie finansowe samorządów przez państwo było efektywne i przyczyniło się do wyrównywania różnic w ich potencjale finansowym.

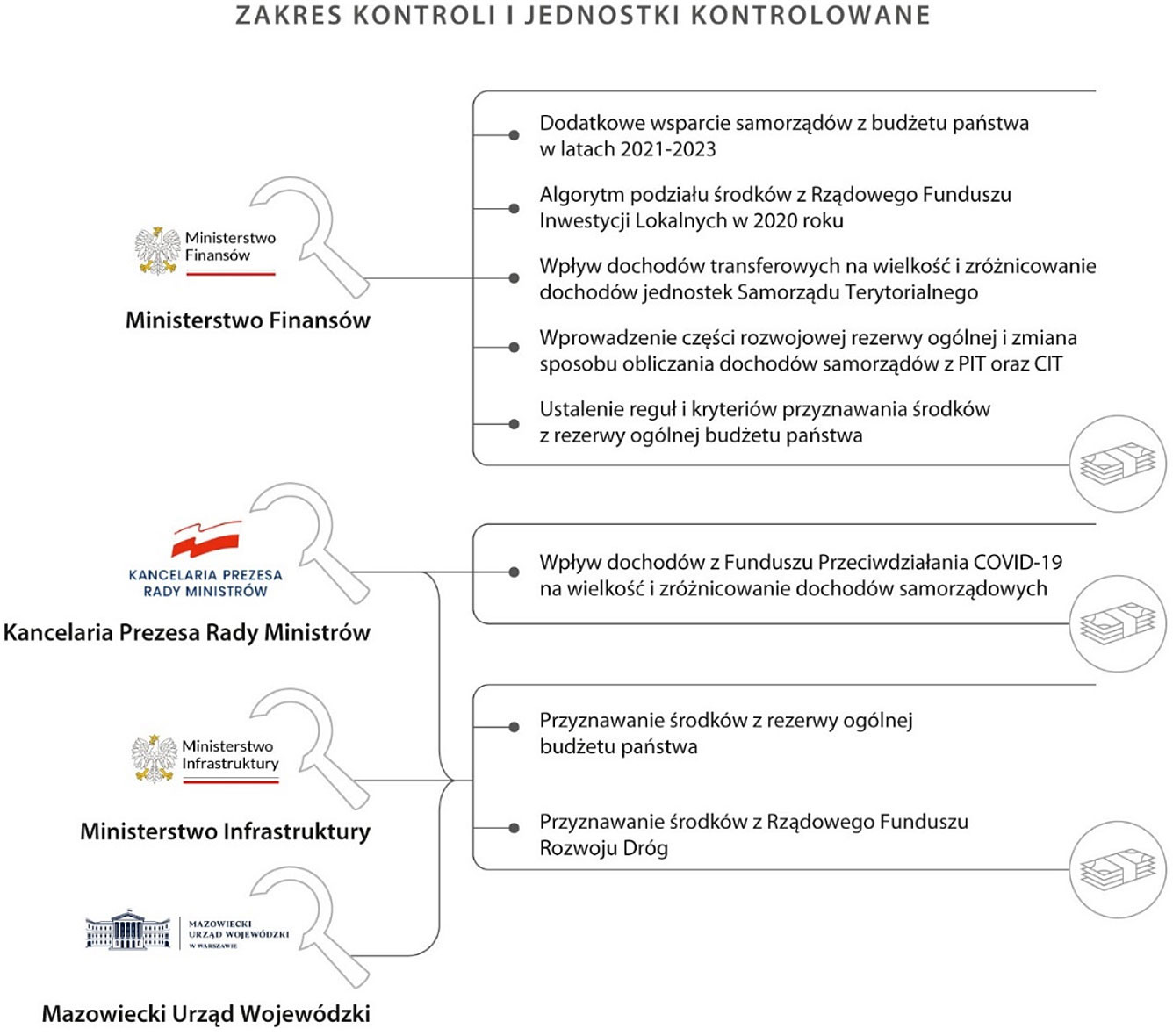

Kontrolę przeprowadzono w czterech jednostkach, w tym w Ministerstwie Finansów, w którym w latach 2021-2023 ustalono wysokość dodatkowego wsparcia z budżetu państwa dla samorządów. W każdym z tych trzech lat Ministerstwo Finansów wypracowało inne rozwiązanie. Oprócz tego w 2020 r. w ministerstwie tym opracowano algorytm podziału pieniędzy z Rządowego Funduszu Inwestycji Lokalnych. Jako organ odpowiedzialny za budżet i finanse publiczne, Minister Finansów odpowiadał także za zmiany w ustawach o finansach publicznych i o dochodach jednostek samorządu terytorialnego, a także za sprawozdawczość budżetową. W każdej z tych dziedzin stwierdzono nieprawidłowości.

W pozostałych trzech jednostkach – Kancelarii Prezesa Rady Ministrów, Ministerstwie Infrastruktury i Mazowieckim Urzędzie Wojewódzkim badania NIK koncentrowały się na przyznawaniu samorządom środków z Rządowego Funduszu Rozwoju Dróg i z rezerwy ogólnej. Oprócz tego w Kancelarii Prezesa Rady Ministrów przedmiotem zainteresowania kontrolerów był wpływ transferów z Funduszu Przeciwdziałania COVID-19 na dochody samorządów, przy czym warto pamiętać, że kompleksową kontrolę dotyczącą wykorzystania środków z tego funduszu NIK przeprowadziła w 2022 r.

Opis grafiki

Zakres kontroli i jednostki kontrolowane

Ministerstwa Finansów:

- Dodatkowe wsparcie samorządów z budżetu państwa wiatach 2021-2023

- Algorytm podziału środków z Rządowego Funduszu Inwestycji Lokalnych w 2020 roku

- Wpływ dochodów transferowych na wielkość i zróżnicowanie dochodów jednostek Samorządu Terytorialnego

- Wprowadzenie części rozwojowej rezerwy ogólnej i zmiana sposobu obliczania dochodów samorządów z PIT oraz CIT

- Ustalenie reguł i kryteriów przyznawania środków z rezerwy ogólnej budżetu państwa

Kancelaria Prezesa Rady Ministrów:

- Wpływ dochodów z Funduszu Przeciwdziałania COVID-19 na wielkość i zróżnicowanie dochodów samorządowych

- Ministerstwo Infrastruktury, Mazowiecki Urząd Wojewódzki:

- Przyznawanie środków z rezerwy ogólnej budżetu państwa

- Przyznawanie środków z Rządowego Funduszu Rozwoju Dróg

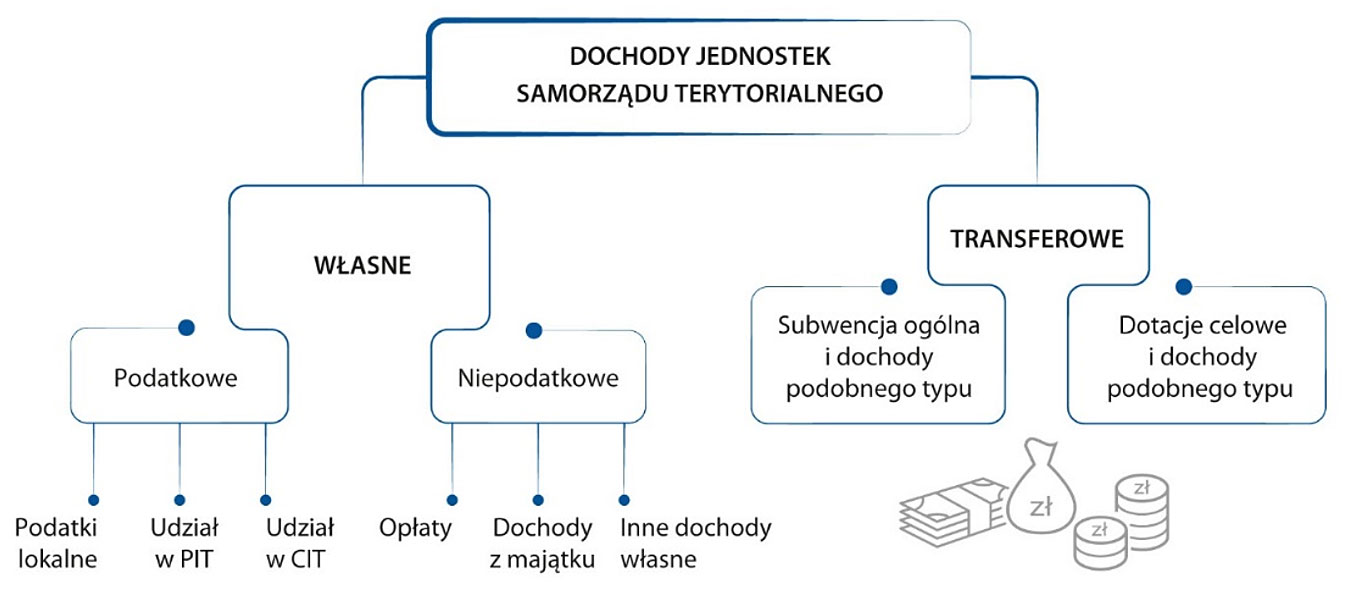

W niniejszej informacji dane o dochodach jednostek samorządu terytorialnego podzielono na dwa główne rodzaje: dochody własne i dochody transferowe. Do dochodów własnych zaliczają się dochody podatkowe, w tym udziały we wpływach z podatku dochodowego od osób fizycznych (PIT) i podatku dochodowego od osób prawnych (CIT), a także, między innymi, opłaty oraz dochody z majątku. Co do zasady dochody własne gwarantują samorządom większą niezależność finansową niż dochody transferowe, gdyż instytucje państwowe mają mniejszą możliwość wpływania na ich wielkość. Drugi rodzaj to dochody transferowe, przekazywane samorządom przez inne jednostki publiczne. W szczególności są to dochody pochodzące z budżetu państwa i z funduszy prowadzonych przez Bank Gospodarstwa Krajowego. I to właśnie na dochodach transferowych skupiono się w niniejszej kontroli.

Opis grafiki

Dochody jednostek samorządu terytorialnego

- Własne

- Podatkowe

- Podatki lokalne

- Udział w PIT

- Udział w CIT

- Niepodatkowe

- Opłaty

- Dochody z majątku

- Inne dochody własne

- Podatkowe

- Transferowe

- Subwencja ogólna i dochody podobnego typu

- Dotacje celowe podobnego typu

Dochody transferowe można podzielić na dochody, które samorządy mogą przeznaczyć na dowolne zadania własne, oraz na dochody, które mogą przeznaczyć wyłącznie na z góry określone zadania. Pierwszy typ dochodów to subwencja ogólna i dochody o podobnym charakterze, a drugi – dotacje celowe i dochody do nich podobne. Samorządy znajdują się w lepszej sytuacji, gdy otrzymują subwencję ogólną, a nie dotacje celowe, ponieważ mogą wtedy samodzielnie decydować, na co przeznaczą otrzymane pieniądze.

Z powyższego wynika, że w interesie samorządów jest, aby jak największą część ich dochodów stanowiły dochody własne, a jeśli już mają być to dochody transferowe, to lepiej, żeby były to dochody o charakterze subwencji ogólnej, a nie dotacji celowych. Takie podejście ma oparcie w Europejskiej Karcie Samorządu Lokalnego, którą Polska ratyfikowała trzydzieści lat temu. Tym samym Polska zobowiązała się do przestrzegania przepisów zawartych w tej karcie. Zgodnie z nią społeczności lokalne, a więc w Polsce gminy, powiaty i województwa samorządowe, mają prawo, w ramach narodowej polityki gospodarczej, do posiadania własnych, wystarczających zasobów finansowych, którymi mogą swobodnie dysponować w ramach wykonywania swych uprawnień. O ile to możliwe, dochody transferowe nie powinny być przyznawane na finansowanie specyficznych projektów. Przyznanie dochodów transferowych nie może zagrażać podstawowej wolności społeczności lokalnej do swobodnego prowadzenia własnej polityki w zakresie przyznanych jej uprawnień.

Najważniejsze ustalenia kontroli

Co prawda kontrola objęła lata 2019-2022, ale ponieważ Ministerstwo Finansów opublikowało niedawno wstępne dane o wykonaniu budżetów jednostek samorządu terytorialnego za 2023 r., to Najwyższa Izba Kontroli mogła częściowo uwzględnić również te dane. Najpierw jednak należy wspomnieć, że dane statystyczne publikowane przez Ministerstwo Finansów, oparte na klasyfikacji budżetowej, nie przedstawiają realistycznego obrazu sytuacji finansowej samorządów. Opierając się na danych ministerstwa, zawyżono by dochody własne samorządów, a jednocześnie zaniżono by wielkość dochodów transferowych. Najbardziej spektakularnymi przykładami zawyżenia przez Ministerstwo Finansów dochodów własnych było zaliczenie do nich w 2020 r. dochodów przekazanych samorządom z Funduszu Przeciwdziałania COVID-19, a w 2022 r. tak zwanego dodatkowego udziału w PIT, który w rzeczywistości stanowił dochód o charakterze subwencyjnym.

A zatem, żeby przedstawić bardziej realistyczny obraz finansów samorządowych, NIK przekształciła dane Ministerstwa Finansów, dokonując odpowiednich korekt. Między innymi z tego powodu prezentowane poniżej dane o dochodach własnych i dochodach transferowych jednostek samorządu terytorialnego różnią się od danych Ministerstwa Finansów.

Prezentowane przez NIK dane nie zawierają dotacji celowych z budżetu państwa na zadania zlecone. Dzięki temu w kontroli skupiono się na finansowaniu zadań własnych samorządów, a jednocześnie z analizy wyłączono efekt zmniejszenia się dotacji celowych w wyniku przekazania Zakładowi Ubezpieczeń Społecznych realizacji programu Rodzina Pięćset plus.

Widoczne poniżej dane zaprezentowano uwzględniając wartość pieniądza z 2018 roku, żeby z porównania między latami wyeliminować wpływ inflacji na dane.

|

Dochody |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|---|---|

|

ogółem |

208 mld zł |

218,9 mld zł |

224,8 mld zł |

239,2 mld zł |

240,5 mld zł |

241 mld zł |

|

własne |

122,1 mld zł |

126,6 mld zł |

123,2 mld zł |

134,7 mld zł |

123,2 mld zł |

120,5 mld zł |

|

transferowe |

85,9 mld zł |

92,3 mld zł |

101,7 mld zł |

104,5 mld zł |

117,3 mld zł |

120,5 mld zł |

Z ustaleń kontroli oraz z analizy danych wynika, że łączne dochody samorządowe w badanym okresie wzrosły, przy czym w latach 2022-2023 zaobserwowano stagnację realnych dochodów, mimo nowych zadań, takich jak pomoc dla uchodźców lub wypłata dodatku węglowego.

Warto przy okazji wspomnieć, że w latach 2019-2022 na ogół korzystniej niż w 2018 roku kształtowały się inne, wybrane przez NIK wskaźniki ekonomiczne. Wzrosła nadwyżka operacyjna, a zadłużenie było na koniec 2022 r. niższe niż w 2018 r. Wyjątek stanowiły miasta na prawach powiatu, w których nadwyżka operacyjna była średnio o 1/5 niższa niż w 2018 r., wzrosło za to zadłużenie. Pogorszenie się sytuacji finansowej dużych miast wynikało, między innymi, z wprowadzenia programu Polski Ład oraz z dyskryminowania tych jednostek przy podziale środków rządowych.

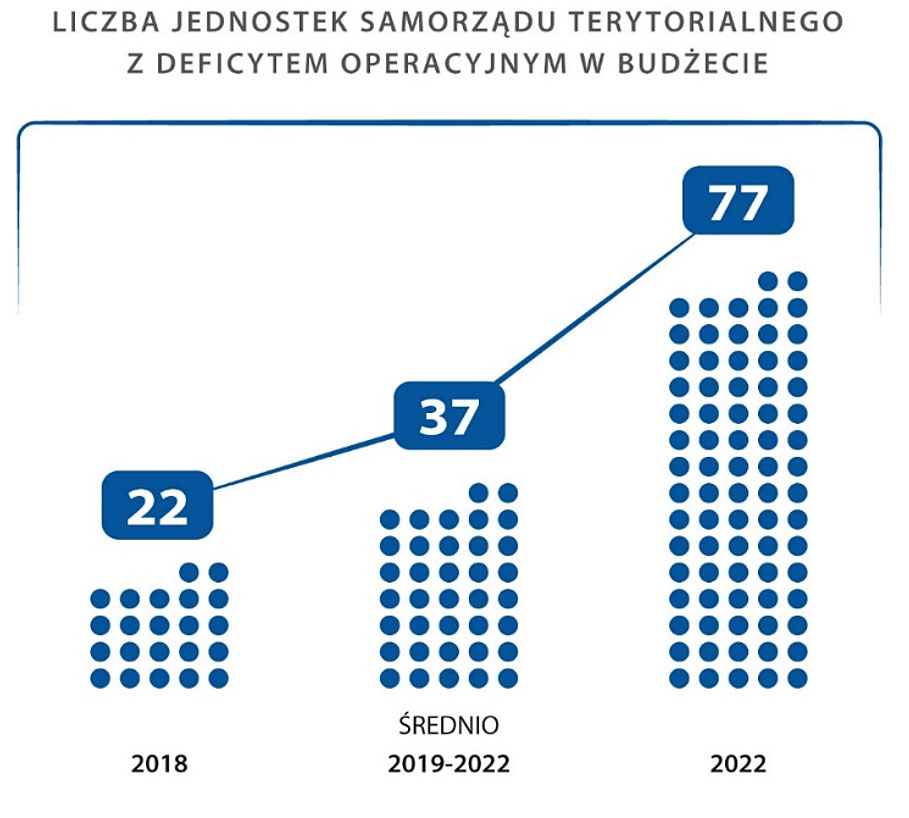

Pozytywnym zjawiskiem był spadek zróżnicowania dochodów pomiędzy samorządami, przy czym były one z kolei bardziej zróżnicowane pod względem wyniku operacyjnego. O ile nadwyżka operacyjna całego sektora samorządowego była średnio, w latach 2019-2022, wyższa niż w 2018 r., to jednocześnie przybyło jednostek, które zakończyły rok z deficytem operacyjnym, to znaczy ich dochody bieżące nie wystarczały nawet na pokrycie wydatków bieżących. W 2018 r. jednostek takich było 22, a w latach 2019-2022 było ich średnio 37, przy czym w samym 2022 r. aż 77.

Opis grafiki

Liczba Jednostek Samorządu Terytorialnego z deficytem operacyjnym w budżecie

- 2018: 22

- 2019-2022 (Średnio): 2019-2022

- 2022: 77

Chociaż łącznie w sektorze samorządowym obserwowano realny wzrost dochodów, to część jednostek doświadczyła ich spadku. Problem ten dotyczył m.in. Warszawy, która mimo tego spadku była konsekwentnie dyskryminowana lub wręcz pomijana przy podziale środków dla samorządów. Realne dochody spadły także między innymi w Płocku, Białymstoku, Lublinie, Rybniku i Siedlcach. Natomiast warto zauważyć, że tym czasie realne dochody Chełma wzrosły średnio aż o 1/3.

W ostatnich pięciu latach znacząco wzrosły dochody transferowe, natomiast dochody własne były w 2023 r. realnie niższe niż w 2018 r. W związku z tym w 2023 r. dochody transferowe, to jest uzależnione od decyzji władz centralnych, zrównały się, a w wielu przypadkach stanowiły większość środków, jakimi dysponowały jednostki samorządu terytorialnego.

| Dochody | 2019 | 2020 | 2021 | 2022 | 2023 (dane wstępne) |

|---|---|---|---|---|---|

| ogółem | 105,2 | 102,7 | 106,4 | 100,5 | 100,2 |

| własne | 103,7 | 97,3 | 109,3 | 91,5 | 97,8 |

| transferowe | 107,4 | 110,2 | 102,8 | 112,2 | 102,8 |

Przełomowy pod tym względem był 2020 r., gdy dochody własne realnie zmniejszyły się, a dochody transferowe wzrosły o ponad 10 procent. Co prawda rok później można było z kolei zaobserwować szybki wzrost dochodów własnych, w związku z odbudową gospodarki po epidemii COVID-19, było to jednak krótkotrwałe zjawisko. Już w 2022 roku nastąpił ponowny, znaczący spadek dochodów własnych, tym razem w następstwie wprowadzenia programu Polski Ład. Co więcej, w 2023 roku dochody własne były realnie jeszcze mniejsze niż rok wcześniej. W ciągu zaledwie czterech ostatnich lat aż trzykrotnie odnotowano realny spadek dochodów własnych samorządów.

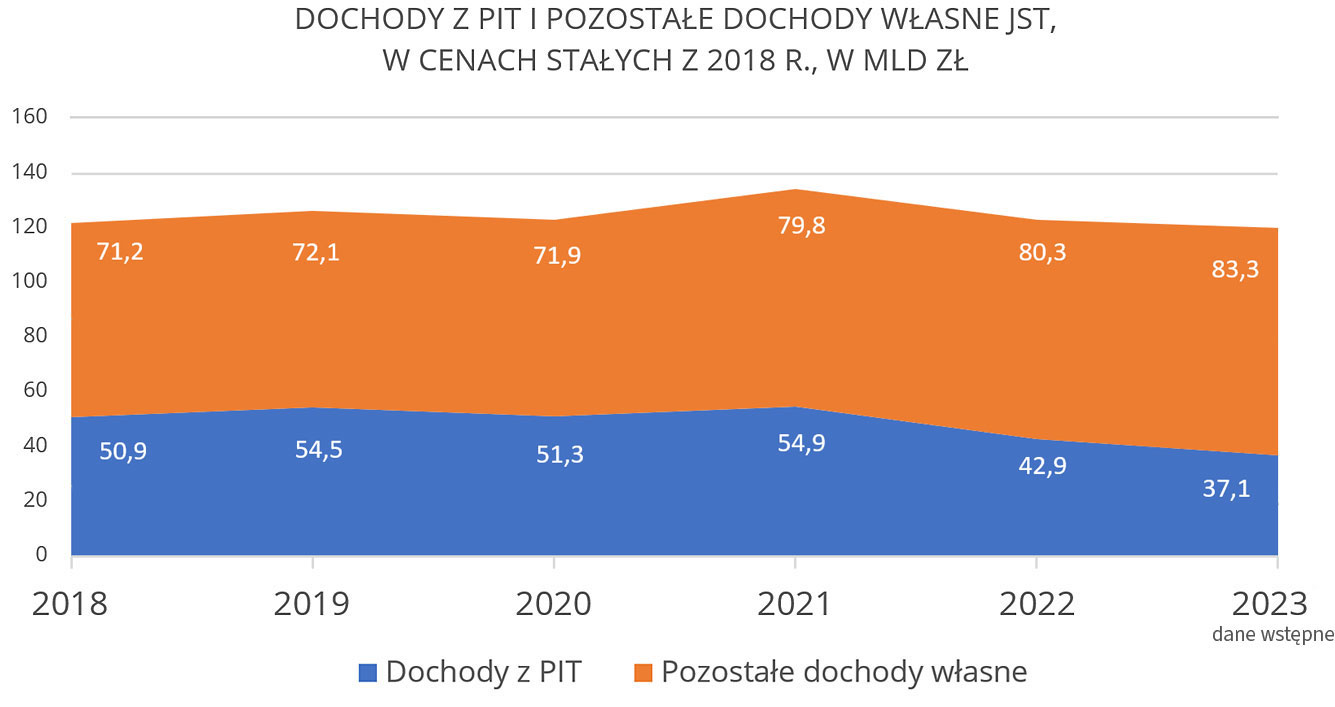

Najważniejszą przyczyną spadku dochodów własnych samorządów był spadek dochodów z tytułu PIT w wyniku wprowadzenia programu Polski Ład. Na przykład wśród 66 miast na prawach powiatu w 61 miastach realne dochody z PIT były w 2022 r. niższe niż w 2018 r., mimo że w tym czasie gospodarka urosła o ponad 15%. To o tyle istotne, że wpływy z PIT stanowią źródło największych dochodów własnych w tych samorządach.

Opis grafiki

| Rok | Dochody z PIT | Pozostałe dochody własne |

|---|---|---|

| 2018 | 71,2 mld zł | 50,9 mld zł |

| 2019 | 72,1 mld zł | 54,5 mld zł |

| 2020 | 71,9 mld zł | 51,3 mld zł |

| 2021 | 79,8 mld zł | 54,9 mld zł |

| 2022 | 80,3 mld zł | 42,9 mld zł |

| 2023 dane wstępne |

83,3 mld zł | 37,1 mld zł |

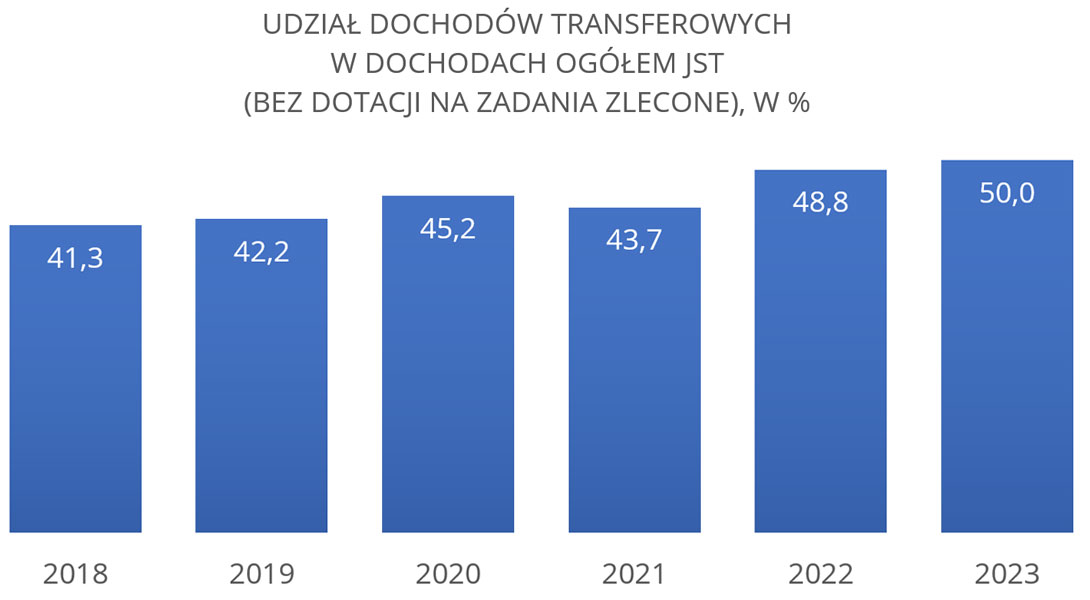

Co to oznacza dla samorządów? Przedstawione dane wskazują na zmniejszenie się ich samodzielności finansowej. Dochody własne jednostek samorządu terytorialnego były w coraz większym stopniu zastępowane dochodami transferowymi, które bardzo często miały uznaniowy charakter i trafiały do tych grup samorządów, które z różnych względów były preferowane przez organy administracji rządowej.

Opis grafiki

Udział dochodów transferowych w dochodach ogółem JST

- 2018: 41,3%

- 2019: 42,2%

- 2020: 45,2%

- 2021: 43,7%

- 2022: 48,8%

- 2023: 50%

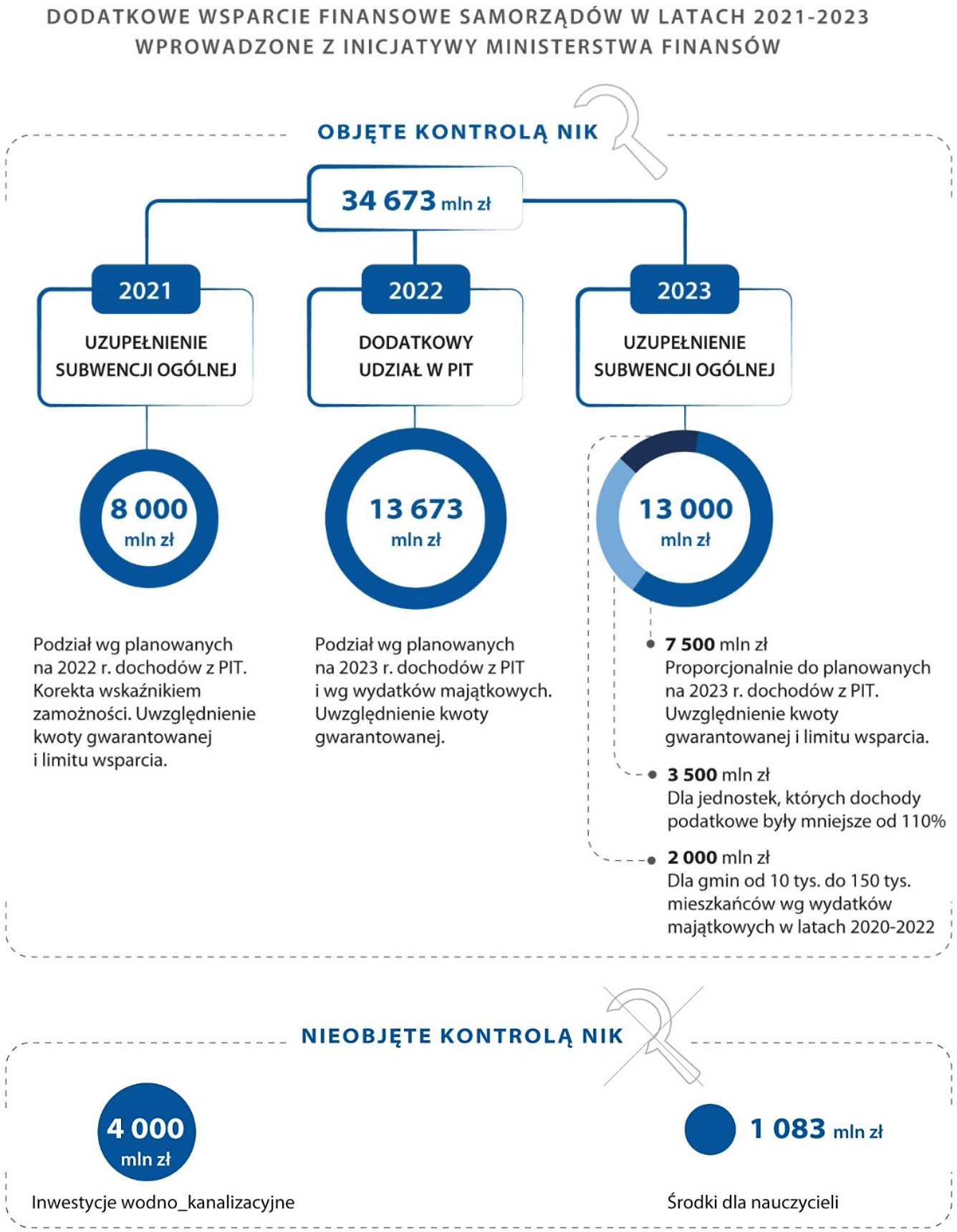

Najwyższa Izba Kontroli zauważa, że rozwiązania wypracowane w Ministerstwie Finansów w latach 2021-2023, dotyczące podziału pomiędzy samorządy blisko 35 mld zł, cechowały tymczasowość, niespójność i uznaniowość. W każdym roku wprowadzano inny mechanizm zasilania samorządów. Co więcej, od 2020 r. utrwaliła się praktyka podejmowania decyzji o dodatkowym wsparciu samorządów dopiero w trakcie roku budżetowego, niekiedy nawet w ostatnich miesiącach roku. Utrudniało to jednostkom samorządu terytorialnego racjonalne planowanie działań. Samorządom nie zrekompensowano utraty dochodów z PIT w żaden trwały sposób, zamiast tego wprowadzając co roku, już w trakcie wykonywania budżetów, coraz to nowe rozwiązania. W efekcie jednostki te, przystępując do realizacji budżetów, nie wiedziały czy, kiedy i jak duże wsparcie otrzymają od państwa na realizację swoich podstawowych zadań. Mimo upływu niemal dwóch lat od wprowadzenia programu Polski Ład Ministerstwo Finansów nie przedstawiło dokumentów świadczących o prowadzeniu prac nad korektą systemu dochodów samorządowych, tak aby nie było za każdym razem konieczne podejmowanie w trakcie roku budżetowego działań ad hoc.

Opis grafiki

Dodatkowe wsparcie finansowe samorządów w latach 2021-2023 wprowadzone z inicjatywy Ministerstwa Finansów

Objęte kontrolą NIK: 34673 mln zł

- 2021 - Uzupełnienie subwencji ogólnej: 8000 mln zł

Podział wg planowanych na 2022 r. dochodów z PIT. Korekta wskaźnikiem zamożności. Uwzględnienie kwoty gwarantowanej i limitu wsparcia. - 2022 - Dodatkowy udział w PIT: 13673 mln zł

Podział wg planowanych na 2023 r. dochodów z PIT i wg wydatków majątkowych. Uwzględnienie kwoty gwarantowanej. - 2023 - Uzupełnienie subwencji ogólnej: 13000 mln zł

- 7 500 min zł - Proporcjonalnie do planowanych na 2023 r. dochodów z PIT. Uwzględnienie kwoty gwarantowanej i limitu wsparcia.

- 3 500 min zł - Dla jednostek, których dochody podatkowe były mniejsze od 110%

- 2 000 min zł - Dla gmin od 10 tys. do 150 tys. mieszkańców wg wydatków majątkowych w latach 2020-2022

Nieobjęte kontrolą NIK

- 4000 mln zł - Inwestycje wodno kanalizacyjne

- 1093 mln zł - Środki dla nauczycieli

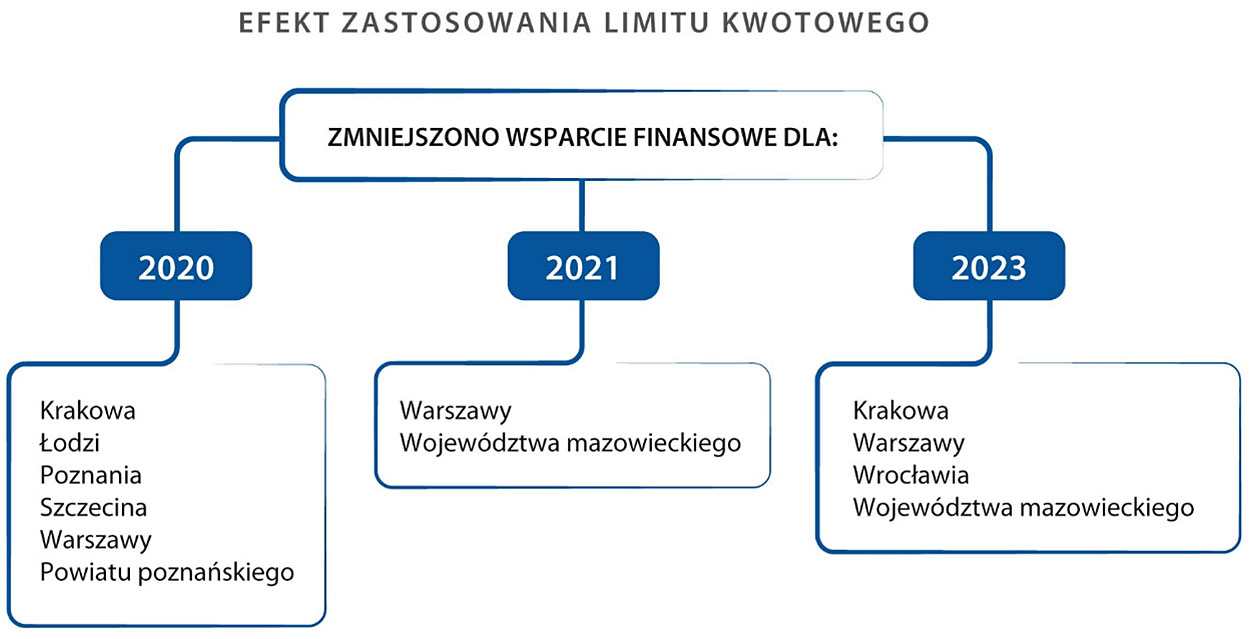

W latach 2020, 2021 i 2023 ograniczano wsparcie dla dużych jednostek poprzez stosowanie kwotowych limitów. W ten sposób dyskryminowano samorządy, które nie były wcale jednostkami najbardziej zamożnymi. W szczególnym stopniu działania dyskryminujące dotyczyły Warszawy, czyli jednego z miast najbardziej narażonych na utratę części dochodów w wyniku wprowadzenia programu Polski Ład. W 2021 r. Minister Finansów, w porozumieniu z kierownictwem Kancelarii Prezesa Rady Ministrów i Prezesem Rady Ministrów, ustalił limit wsparcia dla gmin na takim poziomie, żeby część dochodów utraciła tylko Warszawa. W innych latach stratne były także inne duże miasta, takie jak Kraków, Łódź, Poznań, Szczecin i Wrocław. Tylko w wyniku wprowadzenia limitów kwotowych Warszawa utraciła w latach 2020-2023 ponad 790 mln zł, warto jednak pamiętać, że wprowadzono także inne narzędzia ograniczające wsparcie dla dużych miast. Wprowadzając limity kwotowe, ograniczono też o ponad 19 mln zł wsparcie dla Województwa Mazowieckiego. Można powiedzieć, że limity kwotowe stanowiły rodzaj kary finansowej dla dużych jednostek, gdyż nie odnosiły się bezpośrednio do ich sytuacji finansowej.

Opis grafiki

Efekt zastosowania limitu kwotowego

Zmniejszono wsparcie finansowe dla:

- 2020

- Krakowa

- Łodzi

- Poznania

- Szczecina

- Warszawy

- Powiatu poznańskiego

- 2021

- Warszawy

- Województwa mazowieckiego

- 2023

- Krakowa

- Warszawy

- Wrocławia

- Województwa mazowieckiego

Ograniczenie wsparcia dla dużych jednostek nie było poprzedzone analizami Ministerstwa Finansów. Stały za nim uznaniowe decyzje ówczesnego kierownictwa Ministerstwa Finansów, Kancelarii Prezesa Rady Ministrów i Premiera Mateusza Morawieckiego, gdyż to w tym gronie rozwiązania te były uzgadniane. Sam proces uzgadniania rozwiązań był nieprzejrzysty i nie został w żaden sposób udokumentowany. Kontrolerom nie przedstawiono żadnych dokumentów, jak np. notatki lub korespondencja, wskazujących na rolę poszczególnych osób w tworzeniu rozwiązań dyskryminujących duże miasta oraz wybrane województwa, dlatego w niniejszej informacji oparto się na wyjaśnieniach. Te z kolei były tylko częściowo przydatne, gdyż Sekretarz Stanu w Ministerstwie Finansów, odpowiedzialny w poprzednich latach za budżet państwa, informował Najwyższą Izbę Kontroli, że nie pamięta szczegółów uzgodnień. Ze spotkań z kierownictwem Kancelarii Prezesa Rady Ministrów i z Premierem nie sporządzał notatek dla Ministra Finansów, ani nie włączał w proces uzgodnień innych pracowników Ministerstwa Finansów. Podejmowanie decyzji o podziale kilkudziesięciu miliardów złotych pomiędzy samorządy w tak nieprzejrzysty sposób należy uznać za bardzo niepokojące, choć niestety typowe w ostatnich latach zjawisko, na co wskazują również wyniki kontroli realizacji zadań finansowanych z Funduszu Przeciwdziałania COVID-19, opublikowane przez NIK w 2023 roku.

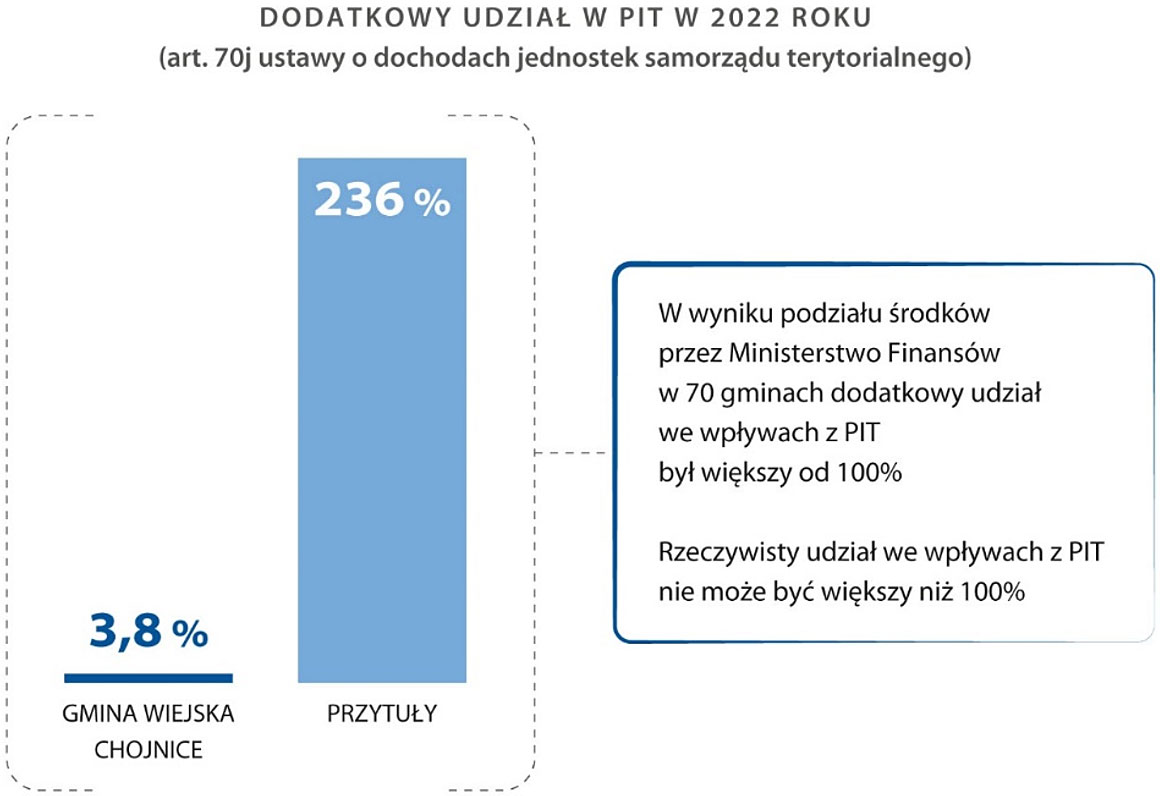

W 2022 r. Ministerstwo Finansów zaproponowało przekazanie samorządom dodatkowego udziału w podatku PIT. Zamiast jednak dokonać proporcjonalnego podziału, środki podzielono według algorytmu w taki sposób, że gmina wiejska Chojnice otrzymała wsparcie odpowiadające jej udziałowi w PIT w wysokości 3,8%, a gmina Przytuły wsparcie odpowiadające jej udziałowi w PIT w wysokości prawie 236%. W przypadku 70 gmin kwota samego tylko dodatkowego wsparcia przewyższała 100% planowanych na obszarze tych jednostek wpływów z PIT. Po pierwsze wskazuje to na skrajnie nierówny podział środków pomiędzy samorządy, a po drugie należy powiedzieć, że w przypadku poszczególnych jednostek nie był to żaden dodatkowy udział w PIT, gdyż udział w podatku nie może być wyższy od 100% wpływów, lecz była to subwencja, którą nazwano udziałem w PIT i zaliczono do dochodów własnych, zawyżając w statystykach ich wielkość. Dawało to fałszywe, iluzoryczne poczucie wzrostu dochodów własnych samorządów.

Opis grafiki

Dodatkowy udział w PIT w 2022 (art. 70j ustawy o dochodach jednostek samorządu terytorialnego)

- Gmina wiejska Chojnice: 3,8%

- Przytuły: 236%

W wyniku podziału środków przez Ministerstwo Finansów w 70 gminach dodatkowy udział we wpływach z PIT był większy od 100%.

Rzeczywisty udział we wpływach z PIT nie może być większy niż 100%.

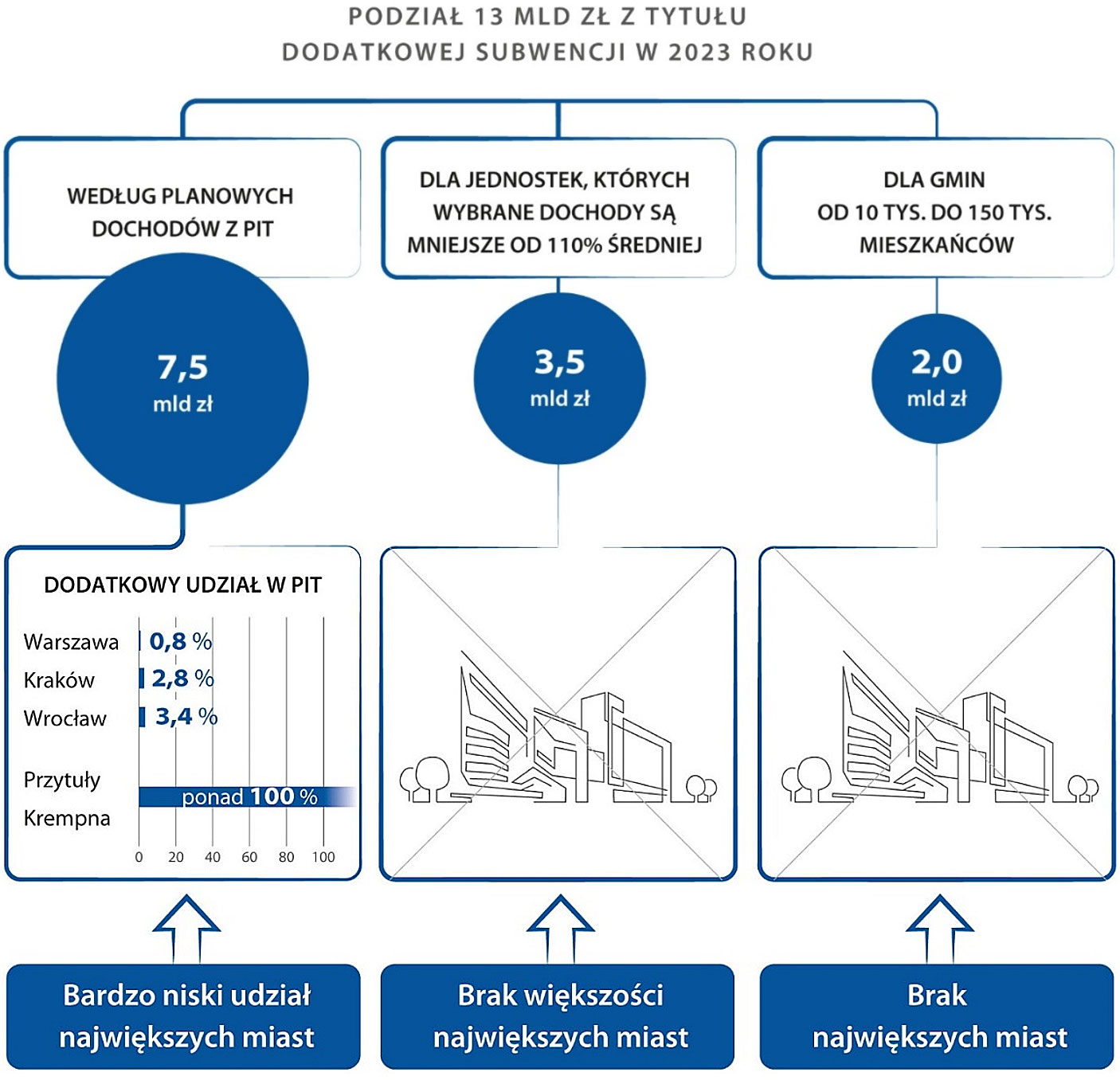

W 2023 r. ponownie rozdzielono dodatkowe środki pomiędzy samorządy, tym razem w postaci dodatkowej subwencji z budżetu państwa. Podział ten, analogicznie jak rok wcześniej, był skrajnie nierówny. Ponad połowa z 14,1 mld zł, tj. 7,5 mld zł miało zostać podzielone według planowanych dochodów z PIT, z uwzględnieniem współczynników korygujących. Korekty te były jednak tak znaczące, że Warszawa otrzymała dodatkowe wsparcie w wysokości równej jej udziałowi w PIT na poziomie zaledwie 0,8%. Niewiele więcej otrzymał Kraków i Wrocław. Z drugiej strony wspomniane już wcześniej Przytuły, a także Krempna otrzymały dodatkowe dochody wyższe niż gdyby otrzymały stuprocentowy udział w PIT. Wsparcie zaplanowane dla gminy Przytuły odpowiadało 142 razy większemu udziałowi tej gminy we wpływach z PIT niż wsparcie zaplanowane dla Warszawy. Łącznie 195 gmin miało otrzymać dodatkowe wsparcie wyższe niż ich planowane wpływy z PIT. Ponownie, tak jak w 2022 r., wskazuje to na fikcyjność podziału środków z budżetu państwa w oparciu o planowane wpływy z PIT. Oprócz tego 3,5 mld zł podzielono między jednostki, których wybrane dochody były niższe niż 110% średnich dochodów w przeliczeniu na 1 mieszkańca. Ponadto z podziału kolejnych 2 mld zł wyłączono gminy o liczbie ludności do 10 tys. i powyżej 150 tys. mieszkańców, co oznaczało całkowite pominięcie w tym podziale dużych miast. W kontroli nie badano sposobu podziału pozostałej kwoty w wysokości 1,1 mld zł, gdyż była ona przeznaczona na wypłatę nagrody specjalnej dla nauczycieli oraz na zwiększenie odpisu na zakładowy fundusz świadczeń socjalnych dla tej grupy zawodowej.

Na skutek podziału dodatkowych środków w 2023 r. w wysokości 13 mld zł, ponownie najbardziej poszkodowane były duże miasta, a zwłaszcza Warszawa, Kraków i Wrocław, które – mimo że nie są najbogatszymi gminami – otrzymały relatywnie najmniej pieniędzy.

Opis grafiki

Podział 13 mld zł z tytułu dodatkowej subwencji w 2023

- Według planowych dochodów z PIT: 7,5 mld zł (bardzo niski udział największych miast)

- Dodatkowy udział w PIT:

- Warszawa: 0,8%

- Kraków: 2,8%

- Wrocław: 3,4%

- Przytuły, Krępna: ponad 100%

- Dodatkowy udział w PIT:

- Dla jednostek których wybrane dochody są mniejsze od 110% średniej: 3,5 mld zł (Brak większości największych miast)

- Dla gmin od 10 tys. do 150 tys. mieszkańców: 2 mld zł (Brak największych miast)

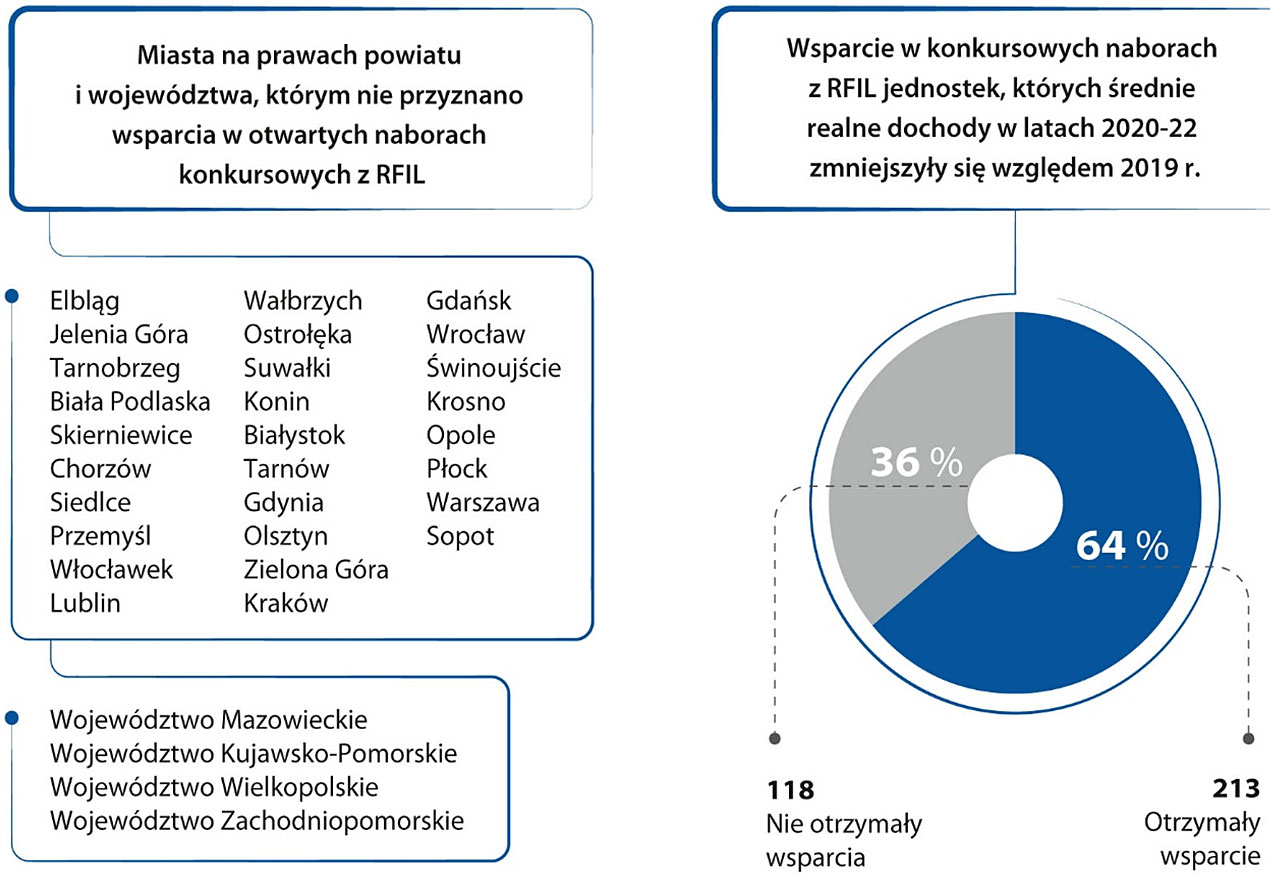

NIK zakwestionowała także prawidłowość podziału środków z Rządowego Funduszu Inwestycji Lokalnych w 2020 r. Po pierwsze większe wsparcie otrzymały jednostki, które nierzetelnie zaplanowały w swoich budżetach wydatki inwestycyjne lub które już wcześniej otrzymały dotacje na zadania inwestycyjne. Po drugie, na skutek nałożenia górnego limitu kwotowego rząd dodatkowo ograniczył wsparcie dla Krakowa, Łodzi, Poznania, Szczecina i Warszawy oraz dla powiatu poznańskiego, mimo że wsparcie dla tych jednostek zostało już i tak ograniczone w wyniku zastosowania tak zwanego wskaźnika dużych dochodów. Po trzecie z podziału środków wyłączono samorządy województw. Dodać należy, że w innych, konkursowych naborach wniosków z Rządowego Funduszu Inwestycji Lokalnych żadnego wsparcia nie otrzymało 28 miast na prawach powiatu i cztery województwa. Z 331 jednostek, których średnie realne dochody w latach 2020-2022 zmniejszyły się względem 2019 r., aż 118 jednostek nie otrzymało żadnego wsparcia w naborach konkursowych z tego funduszu, mimo że każda z nich złożyła wnioski.

Kto nie otrzymał wsparcie z Rządowego Funduszu Inwestycji Lokalnych

Opis grafiki

Miasta i województwa, którym nie przyznano wsparcia w otwartych naborach konkursowych z RFIL

Miasta:

- Elbląg

- Jelenia Góra

- Tarnobrzeg

- Biała Podlaska

- Skierniewice

- Chorzów

- Siedlce

- Przemyśl

- Włocławek

- Lublin

- Wałbrzych

- Ostrołęka

- Suwałki

- Konin

- Białystok

- Tarnów

- Gdynia

- Olsztyn

- Zielona Góra

- Kraków

- Gdańsk

- Wrocław

- Świnoujście

- Krosno

- Opole

- Płock

- Warszawa

- Sopot

Województwa:

- Mazowieckie

- Kujawsko-Pomorskie

- Wielkopolskie

- Zachodniopomorskie

Wsparcie w konkursowych naborach z RFIL jednostek, których średnie realne dochody w latach 2020-22 zmniejszyły się względem 2019 r.

- Nie otrzymały: 118 (36%)

- Otrzymały wsparcie: 213 (64%)

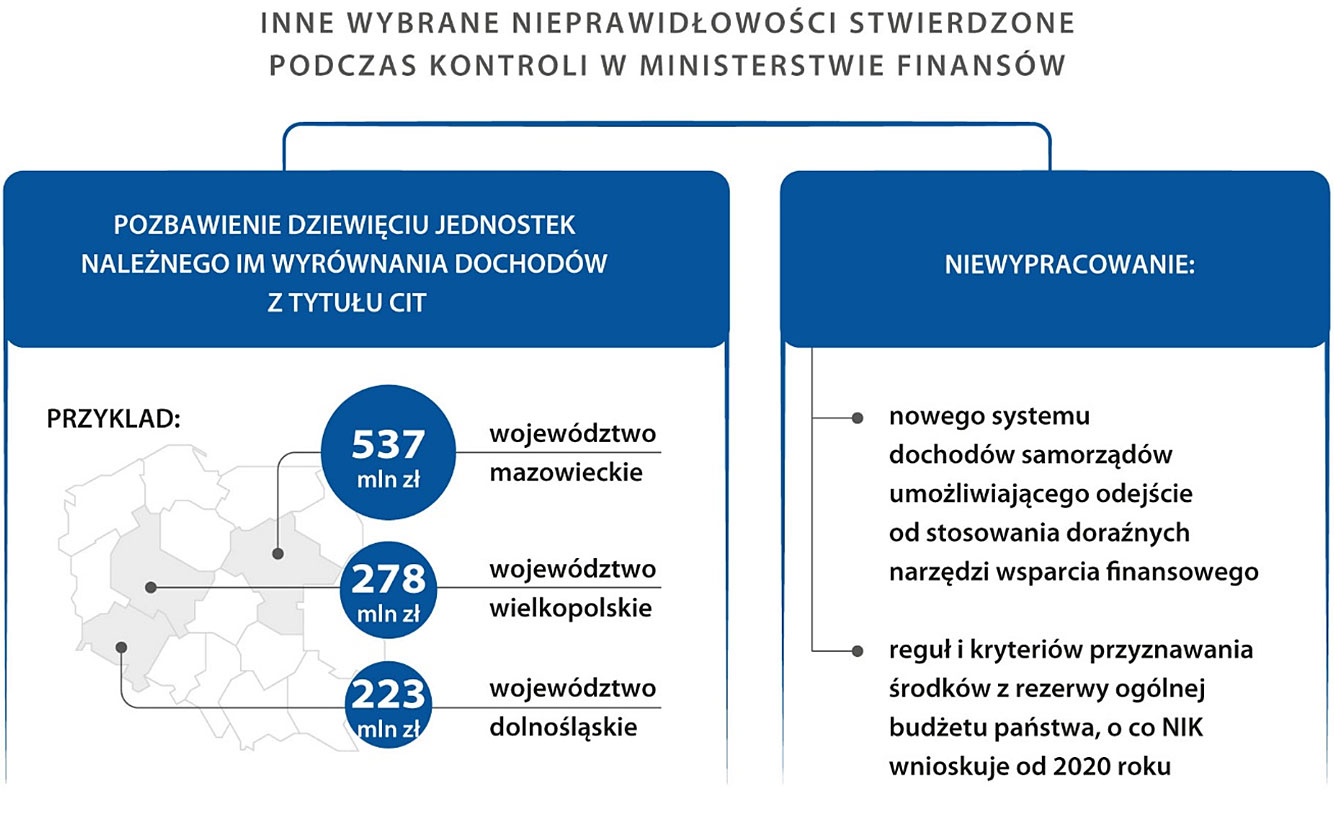

Najwyższa Izba Kontroli negatywnie oceniła opracowanie przez Ministerstwo Finansów projektu przepisów pozbawiających niektóre jednostki, w tym przede wszystkim Województwo Mazowieckie, należnego im wyrównania dochodów z tytułu podatku dochodowego od osób prawnych. Najpierw, w 2022 r., jednostkom tym przekazano za niskie dochody z tego podatku w związku z ich niedoszacowaniem przez Ministerstwo Finansów, a następnie przygotowano projekt przepisów pozbawiających te jednostki należnego im wyrównania, które miały otrzymać w 2024 r. Województwo Mazowieckie miało utracić z tego tytułu prawie 537 mln zł, Województwo Wielkopolskie ponad 278 mln zł, a Województwo Dolnośląskie ponad 223 mln zł.

Problem ten jest szerszy i wynika ze zmiany przepisów, zgodnie z którymi od 2022 r. samorządy otrzymują dochody z PIT i z CIT w kwotach prognozowanych przez Ministerstwo Finansów, a nie jak wcześniej, w kwotach rzeczywistych wpływów. Korekta dochodów ma następować z dwuletnim opóźnieniem. Tak się składa, że w ciągu dziesięciu poprzednich lat tylko dwa razy Ministerstwo Finansów zaplanowało za wysokie dochody z PIT, w pozostałych ośmiu latach planowane dochody okazały się niższe od ich wykonania. Podobna prawidłowość dotyczyła podatku dochodowego od osób prawnych. Wobec tego należy się spodziewać, że co do zasady dochody z tych podatków przekazywane w przyszłości samorządom również będą niższe, niż wynikałoby z rzeczywistych wpływów, a wyrównanie tych dochodów będzie następować z dwuletnim opóźnieniem. W sytuacji wysokiej inflacji może to stanowić dla samorządów poważny problem.

Opis grafiki

Inne wybrane nieprawidłowości stwierdzone podczas kontroli w Ministerstwie Finansów

Pozbawienie dziewięciu jednostek należnego im wyrównania dochodów z tytułu CIT.

Przykład:

- Województwo mazowieckie: 537 mln zł

- Województwo wielkopolskie: 278 mln zł

- Województwo dolnośląskie: 223 mln zł

Niewypracowanie:

- nowego systemu dochodów samorządów umożliwiającego odejście od stosowania doraźnych narzędzi wsparcia finansowego

- reguł i kryteriów przyznawania środków z rezerwy ogólnej budżetu państwa, o co NIK wnioskuje od 2020 roku

Z ustaleń kontroli w Kancelarii Prezesa Rady Ministrów wynika, że Prezes Rady Ministrów, Mateusz Morawiecki przyznawał niektórym samorządom środki z rezerwy ogólnej, a innym odmawiał wsparcia, bez rzetelnego uzasadnienia podejmowanych decyzji.

NIK ustaliła również, że premier odmiennie rozpatrywał wnioski o przyznanie środków z rezerwy ogólnej budżetu państwa na podobne rzeczowo zadania. Niektóre samorządy otrzymywały dofinansowanie określonego zadania, a inne, wnioskujące o środki na takie samo zadanie, otrzymywały decyzję odmowną, która nie była uzasadniona. Wskazuje to na nierówne traktowanie przez premiera poszczególnych samorządów. Brak przejrzystości podejmowanych decyzji narusza podstawowe zasady racjonalnego gospodarowania środkami publicznymi.

Należy również zauważyć, że premier Mateusz Morawiecki, bez żadnego uzasadnienia, usuwał zadania z listy zadań drogowych przewidzianych do dofinansowania z Rządowego Funduszu Rozwoju Dróg, mimo że listy te zostały sporządzone przez wojewodów na podstawie ocen komisji, po przeprowadzeniu naborów konkursowych. Co więcej przed przekazaniem premierowi, listy te zostały zweryfikowane przez Ministra Infrastruktury. Jednocześnie premier wprowadzał na listy nowe zadania drogowe, a także zwiększał lub zmniejszał poziom ich dofinansowania. Odbywało się to bez wskazania przesłanek oraz bez podania uzasadnienia. W związku z tym NIK zwraca uwagę na ryzyko występowania mechanizmów korupcjogennych, takich jak dowolność i brak jawności postępowania oraz słabość lub brak kontroli.

Również w kontroli przeprowadzonej w Mazowieckim Urzędzie Wojewódzkim stwierdzono między innymi nierówne traktowanie samorządów występujących o dofinansowanie zadań drogowych. Wojewoda wnioskował o środki z rezerwy ogólnej na zadania drogowe dla sześciu samorządów, z pominięciem trybu konkursowego i poddania wniosków pod ocenę komisji. W tym czasie inne zadania drogowe zgłoszone przez samorządy w naborze o dofinansowanie z Rządowego Funduszu Rozwoju Dróg znajdowały się na listach rezerwowych, a samorządy zgłaszające te zadania nie miały pewności, czy otrzymają dofinansowanie.

Wnioski

Najwyższa Izba Kontroli zwróciła się do Wojewody Mazowieckiego, aby o środki z rezerwy ogólnej wnioskował w sytuacji, gdy samorządy nie mogą się ubiegać o dofinansowanie zadań z innych źródeł i co do zasady występują nagłe, nieprzewidziane okoliczności, uzasadniające celowość pozyskania środków z tej rezerwy.

Zdaniem NIK, uzasadnione jest, żeby samorządom przekazać środki na większość zadań finansowanych z Rządowego Funduszu Rozwoju Dróg, na przykład poprzez zwiększenie subwencji ogólnej. Przyspieszyłoby to realizację zadań przez samorządy, a jednocześnie nie angażowałoby znaczących zasobów po stronie administracji rządowej (urzędy wojewódzkie, Ministerstwo Infrastruktury, Kancelarię Prezesa Rady Ministrów). Biorąc pod uwagę, że samorządy przeznaczają dużą część swoich środków na zadania drogowe, istnieje małe prawdopodobieństwo, że wydatki na drogi byłyby niższe od przekazanej samorządom kwoty subwencji, a jednocześnie samorządy uzyskałyby większą samodzielność finansową.

Po kontroli w Kancelarii Prezesa Rady Ministrów NIK wnioskowała m.in. o podjęcie prac nad przekazaniem ministrowi właściwemu do spraw transportu kompetencji w zakresie zatwierdzania list zadań drogowych. Nie powinna mieć miejsca sytuacja, w której premier dowolnie zmienia listy zadań drogowych sporządzone w wyniku ocen komisji konkursowych.

Ponadto po kontroli w Ministerstwie Finansów NIK wnioskowała o wypracowanie nowego, trwałego systemu dochodów jednostek samorządu terytorialnego. Wnioskowała także o wprowadzenie zmian w systemie ewidencji i sprawozdawczości budżetowej, tak aby przestano wykazywać niektóre dochody transferowe jako dochody własne samorządów. Ponadto NIK wnioskowała o podjęcie działań mających na celu wypłatę wszystkim dziewięciu samorządom zagwarantowanej im ustawowo korekty z CIT za 2022 rok.

NIK zwróciła także uwagę na potrzebę podjęcia prac nad wprowadzeniem do ustawy o finansach publicznych reguł i kryteriów przyznawania środków z rezerwy ogólnej, zgodnie z jej interwencyjnym charakterem. Na potrzebę uregulowania tej kwestii NIK wskazuje już od 2020 roku i – jak wynika z kontroli przeprowadzonej w Kancelarii Prezesa Rady Ministrów i w Mazowieckim Urzędzie Wojewódzkim – jest to wniosek jak najbardziej uzasadniony.

Odnośnie wypracowanego w Ministerstwie Finansów sposobu obliczania części rozwojowej subwencji ogólnej, Najwyższa Izba Kontroli zauważa, że ograniczono pojęcie rozwoju do wydatków inwestycyjnych kosztem wydatków bieżących, do których należą m.in. wydatki na oświatę, kulturę lub ochronę zdrowia. Takie rozwiązanie może zachęcać samorządy do nieefektywnej alokacji środków.