Do budżetu państwa trafia tylko część należnych dochodów z gospodarowania nieruchomościami Skarbu Państwa w województwie łódzkim. Starostowie egzekwują je nieskutecznie, a skala zaległości z roku na rok rośnie. W roku 2020 suma zaległości była wyższa niż uzyskane dochody.

Starostwa pobierają opłaty za użytkowanie wieczyste i trwały zarząd często według stawek nawet sprzed 11 lat, gdyż nie aktualizują systematycznie wartości nieruchomości i wysokości opłat. Przewlekle prowadzą postępowania windykacyjne lub wręcz rezygnują z prób odzyskania kwot niezapłaconych. Ponadto często nie mają wiarygodnych informacji o stanie należności. Kontrola stwierdziła bowiem liczne błędy w aspekcie ich ewidencji i wyceny w księgach rachunkowych. NIK ocenia, że problem ten może występować także w innych regionach kraju.

Zasób nieruchomości Skarbu Państwa stanowią nieruchomości będące własnością państwa, które nie zostały oddane w użytkowanie wieczyste oraz te, które są przedmiotem użytkowania wieczystego Skarbu Państwa. Dochody z tytułu gospodarowania nimi mają istotny udział w budżecie państwa. W przypadku województwa łódzkiego nieruchomości SP obejmują prawie 65 tys. hektarów, a dochody z gospodarowania nimi, pobierane przez powiaty, są głównym źródłem wpływów Wojewody. W latach 2018-2020 stanowiły od 31,3% do 35,5% budżetu województwa.

Gospodarowanie nieruchomościami Skarbu Państwa należy do zadań starosty, który w tym wypadku działa za Skarb Państwa i jednostkę samorządu terytorialnego. NIK sprawdziła czy powiaty województwa łódzkiego prawidłowo i skutecznie podejmowały te działania. Kontrola objęła działalność 14 starostw w latach 2018-2020.

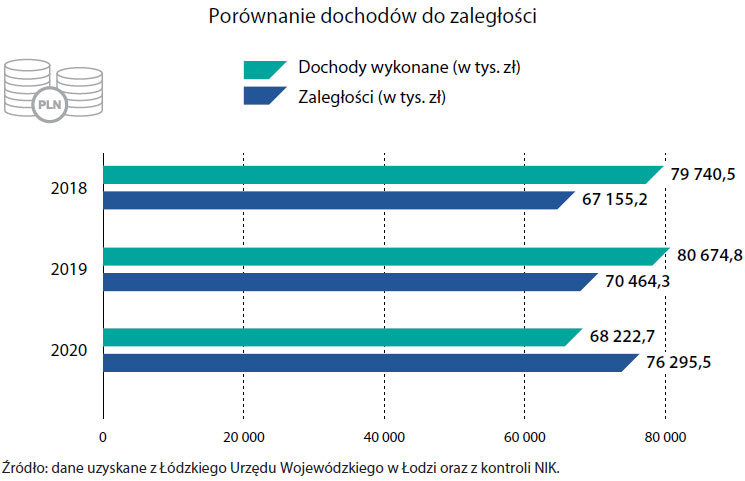

Starostowie nieskutecznie egzekwują dochody należne budżetowi państwa z gospodarowania nieruchomościami. Skala zaległości z roku na rok rośnie, w roku 2020 suma zaległości była już wyższa niż uzyskane dochody. W roku 2018 zaległości wynosiły 67 mln zł przy 79 mln zł dochodów, natomiast w roku 2020 było to 76 mln zł wobec 68 mln zł. Największe zaległości dotyczyły opłat z tytułu użytkowania wieczystego nieruchomości (42 - 49% zaległości) i odsetek (30 - 36% zaległości).

Opis grafiki

Porównanie dochodów do zaległości

| Rok | Dochody wykonane | Zaległości |

|---|---|---|

| 2018 | 79740,5 tys. zł | 67155,2 tys. zł |

| 2019 | 80674,8 tys. zł | 70464,3 tys. zł |

| 2020 | 68222,7 tys. zł | 76295,5 tys. zł |

Źródło: dane uzyskane z Łódzkiego Urzędu Wojewódzkiego w Łodzi oraz z kontroli NIK.

NIK zidentyfikowała błędne lub niezgodne z prawem działania starostów, które niekorzystnie wpływają na poziom dochodów budżetu państwa w tym aspekcie.

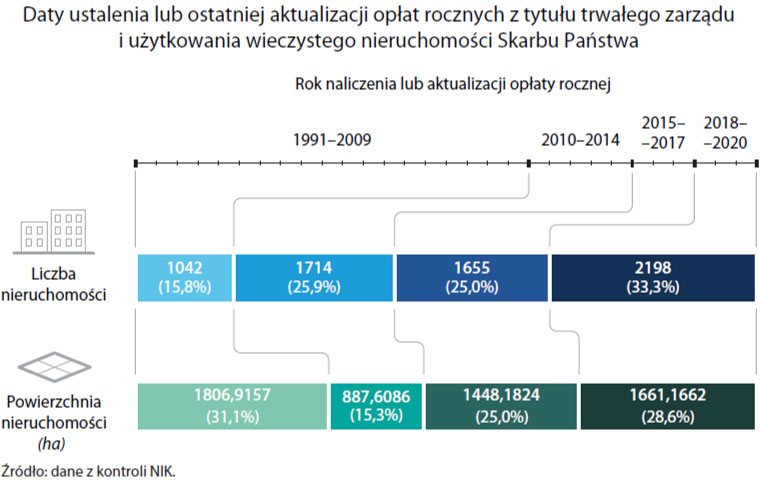

- Niedokonywanie aktualizacji wartości nieruchomości i wysokości opłat za ich użytkowanie, przy rosnących cenach nieruchomości. W przypadku 16 % nieruchomości w skontrolowanych 14 starostwach ostatnia aktualizacja miała miejsce przed 2010 rokiem, a dla 26% w latach 2010-2014. Kontrolerzy stwierdzili skrajne przypadki, kiedy wycena nieruchomości pochodziła nawet sprzed prawie 30 lat. Także dla ponad 17% nieruchomości zabudowanych na cele mieszkaniowe, przekształconych 1 stycznia 2019 roku we własność, opłatę roczną będącą podstawą wyliczenia opłaty z tytułu przekształcenia ustalono lub zaktualizowano przed 2010 rokiem.

Opis grafiki

Daty ustalenia lub ostatniej aktualizacji opłat rocznych z tytułu trwałego zarządu i użytkowania wieczystego nieruchomości Skarbu Państwa

| Rok naliczenia lub aktualizacji opłaty rocznej | Liczba nieruchomości | Powierzchnia nieruchomości |

|---|---|---|

| 1991-2009 | 1042 (15,8%) | 1806,9157 ha (31,1%) |

| 2010-2014 | 1714 (25,9%) | 887,6086 ha (15,3%) |

| 2015-2017 | 1655 (25%) | 1448,1824 ha (25%) |

| 2018-2020 | 2198 (33,3%) | 1661,1662 ha (28,6%) |

Źródło: dane z kontroli NIK.

- Prowadzenie działań windykacyjnych nierzetelnie lub niezgodnie z obowiązującymi procedurami wewnętrznymi, co naruszało przepisy ustawy o finansach publicznych. W efekcie w latach 2018-2020 zaległości skontrolowanych powiatów z tytułu gospodarowania nieruchomościami Skarbu Państwa wzrosły o prawie 27% i na koniec 2020 roku wyniosły 29,9 mln zł. Uzyskane w tym okresie dochody zmalały natomiast o niemal 18 %, do 25,9 mln zł, czyli do kwoty niższej od stanu zaległości. Windykację z reguły ograniczano do kilkukrotnego wystawiania wezwań do zapłaty należności, przy czym opóźnienia w wysyłaniu pierwszych wezwań wynosiły nawet do 2,5 roku. Pozwy do sądu składano z opóźnieniem wynoszącym do 3,5 roku, a wnioski o nadanie nakazom zapłaty klauzuli wykonalności z opóźnieniem do niemal 6,5 roku. Kontrolerzy stwierdzili nawet sytuacje, kiedy przez prawie 6 lat nie kierowano spraw do egzekucji, pomimo posiadania tytułów wykonawczych.

- W dziewięciu starostwach stwierdzono błędy w księgach rachunkowych w zakresie ewidencji i wyceny należności, które negatywnie wpłynęły na jakość informacyjną sprawozdań budżetowych i finansowych. Dodatkowo w trzech starostwach stwierdzono nieprawidłowość polegającą na sporządzaniu sprawozdań budżetowych niezgodnie z danymi wynikającymi z ewidencji księgowej. Na koniec 2020 roku kwota rozbieżności wynosiła 3,1 mln zł. W kwestii ewidencji i wyceny należności nieprawidłowości polegały między innymi na nieaktualizowaniu wartości należności, nienaliczaniu odsetek od przeterminowanych należności, podwójnym ujmowaniu należności w ewidencji czy niezgodnym z przepisami umorzeniu należności. Na koniec 2020 roku łączna kwota tych nieprawidłowości wyniosła 6,5 mln zł.

Starostowie natomiast rzetelnie prowadzili postępowania w celu zbycia i przekazania w trwały zarząd nieruchomości Skarbu Państwa. Kontrolerzy szczegółowo zbadali 35 transakcji sprzedaży (33,3% wszystkich) oraz 20 przekazania w trwały zarząd (74,1% wszystkich). Ceny nieruchomości oraz opłaty roczne z tytułu trwałego zarządu ustalano w oparciu o aktualne operaty szacunkowe. Sprzedaży nieruchomości dokonywano we właściwym trybie i rzetelnie dokumentowano.

Starostowie także prawidłowo ustalali kwoty udziału powiatów w dochodach z tytułu gospodarowania nieruchomościami Skarbu Państwa i terminowo odprowadzali dochody należne budżetowi państwa.

W wyniku kontroli NIK skierowała 12 zawiadomień do organów powołanych do ścigania przestępstw oraz rzecznika dyscypliny finansów publicznych. Osiem zawiadomień dotyczyło uzasadnionego podejrzenia popełnienia przestępstwa, polegającego na podawaniu w księgach rachunkowych nierzetelnych danych. Cztery dotyczyły naruszeń dyscypliny finansów publicznych, między innymi niedochodzenia należności czy wykazywania w sprawozdaniach danych niezgodnych z danymi wynikającymi z ewidencji księgowej.

Wnioski

Mając na względzie istotny udział należności z tytułu gospodarowania nieruchomościami Skarbu Państwa w dochodach budżetu państwa, NIK wnioskuje:

Do Wojewody Łódzkiego

O zapewnienie nadzoru nad należnościami i zaległościami z tytułu gospodarowania nieruchomościami Skarbu Państwa, poprzez objęcie kontrolami zagadnień związanych z ich ewidencją i windykacją oraz o bieżące rozpatrywanie wniosków starostów o wyrażenie zgody na umorzenie należności.

Do Starostów

O wyeliminowanie przypadków długotrwałego braku aktualizacji opłat rocznych, poprawę skuteczności windykacji należności oraz zamieszczanie w księgach rachunkowych, a w konsekwencji sprawozdaniach budżetowych i finansowych, wiarygodnych danych o stanie należności i zaległości.