Likwidacja Kopalni Węgla Kamiennego „Krupiński” była przygotowana nierzetelnie i została przeprowadzona w sposób niegospodarny oraz z naruszeniem obowiązującego prawa i interesu publicznego. Decyzja o likwidacji KWK „Krupiński" była poprzedzona analizami wskazującymi na jej trwałą nierentowność i wynikała także z trudnej sytuacji Grupy Kapitałowej JSW. Okres likwidacji kopalni wydłużył się o dwa i pół roku w stosunku do pierwotnych założeń (z niespełna czterech do ponad sześciu lat), a planowane pierwotnie koszty likwidacji wzrosły z 382 mln zł do 542 mln zł – i to bez kosztów nieprzeprowadzonej rekultywacji.

Celem kontroli przeprowadzonej w okresie od listopada 2022 r. do maja 2023 r. było dokonanie oceny czy proces likwidacji KWK „Krupiński” (kopalnia) był prowadzony prawidłowo oraz z uwzględnieniem interesu publicznego. Kontrolą objęto działania i decyzje podejmowane w latach 2010-2022 (I półrocze) w Ministerstwie Energii (ME) i Ministerstwie Aktywów Państwowych (MAP), a także w Jastrzębskiej Spółce Węglowej SA (JSW) oraz w Spółce Restrukturyzacji Kopalń SA (SRK).

Najważniejsze ustalenia kontroli

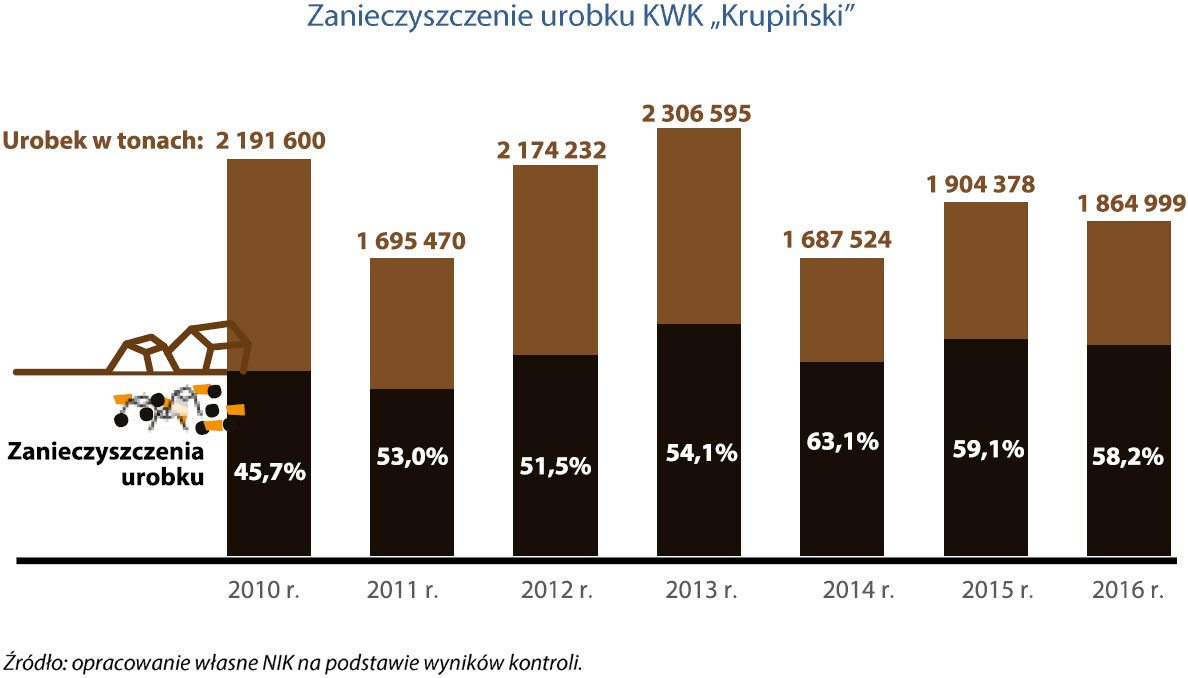

Złoże eksploatowane do 2017 r. przez KWK „Krupiński” charakteryzowało się trudnymi warunkami geologiczno-górniczymi. Pokłady miały niewielką miąższość, były mocno nachylone oraz poprzecinane licznymi uskokami. Wydobywany węgiel – głównie energetyczny i słaby koksujący – posiadał niskie średnie parametry jakościowe. Z uwagi na wysoki stopień zanieczyszczenia urobku wydobywany węgiel wymagał zaawansowanych i kosztownych procesów wzbogacania, zaś ilość uzyskiwanych i wymagających zagospodarowania odpadów była znacząca.

Opis grafiki

| Rok | Urobek w tonach | Zanieczyszczenia urobku |

|---|---|---|

| 2010 | 2191600 | 45,7% |

| 2011 | 1695470 | 53% |

| 2012 | 2174232 | 51,5% |

| 2013 | 2306595 | 54,1% |

| 2014 | 1687524 | 63,1% |

| 2015 | 1904378 | 59,1% |

| 2016 | 1864999 | 58,2% |

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

Jedynym beneficjentem decyzji o likwidacji KWK „Krupiński” była JSW, która pozbyła się nieefektywnej kopalni nie ponosząc kosztów jej likwidacji, a nawet zatrzymując 23 mln zł zgromadzonych na funduszu likwidacji tej kopalni. NIK zwraca uwagę, że kwota zgromadzona na funduszu likwidacji zakładu górniczego KWK „Krupiński" wynosiła zaledwie ok. 23 mln zł, co stanowiło niewielki ułamek (poniżej 5%) faktycznych kosztów likwidacji.

Opis grafiki

Porównanie środków funduszu likwidacji z kosztami likwidacji KWK „Krupiński”

- Fundusz Likwidacji Zakładu Górniczego KWK "Krupiński": 23 mln zł

- Koszt likwidacji i rekultywacji: 542 mln zł

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

NIK już wiele lat temu, po przeprowadzonej w 2010 r kontroli tworzenia funduszy likwidacji zakładów górniczych oraz gospodarowania ich środkami przez spółki górnictwa węgla kamiennego (P/10/135/LKA), oceniła, że obowiązujące od 2000 r. regulacje prawne, nakładające na przedsiębiorców obowiązek gromadzenia środków na przyszłą likwidację zakładów górniczych, nie przyniosły zamierzonych efektów. Przepisy stwarzały problemy interpretacyjne, które miały wpływ na prawidłowe ustalanie zobowiązań podatkowych przedsiębiorców górniczych i nie gwarantowały realizacji podstawowego celu, jakim jest zapewnienie środków na likwidację zakładów górniczych w przyszłości. W ocenie NIK, znaczny wpływ na ten stan miały założenia metodologiczne nakazujące tworzenie funduszu likwidacji zakładu górniczego w oparciu o odpisy tworzone na bazie amortyzacji. Nieprzekazanie przez JSW do SRK środków odpisywanych przez KWK „Krupiński" na fundusz likwidacji zakładu górniczego wskazuje, że problem finansowania kosztów likwidacji przez przedsiębiorców czerpiących korzyści z eksploatacji złóż kopalin nie został rozwiązany. Należy zauważyć, że to społeczeństwo będzie ponosić koszty w związku z planowaną likwidacją co najmniej 20 kopalń do 2049 roku.

Do 2015 r. likwidacja KWK „Krupiński" nie była przesądzona. W przyjętej w 2007 r. Strategii JSW zakładano likwidację, uznając że dalsze wydobycie węgla typu 34.1 i 34.2 (węgiel gazowo-koksowy) nie zapewni rentowności kopalni. Przyjęta w czerwcu 2010 r. „Strategia rozwoju zakładów JSW SA w latach 2010–2030” bazująca na reinterpretacji posiadanej informacji geologicznej wskazała, że w KWK „Krupiński” możliwe jest wyeksploatowanie 24,1 mln ton lepszej klasy węgla typu 35 (węgiel koksujący) w oparciu o czynne poziomy wydobywcze, a przewidywana żywotność kopalni została przedłużona o 11 lat, tj. do 2030 r. Pogorszenie sytuacji finansowej GK JSW w wyniku załamania cen węgla na rynkach światowych w latach 2014–2016, zakupu w 2014 r. kopalni „Knurów--Szczygłowice” za cenę 1,49 mld zł oraz braku dostatecznej redukcji kosztów funkcjonowania kopalni i Grupy doprowadził do przyjęcia przez zarząd JSW 19 sierpnia 2016 r. programu restrukturyzacji przewidującego przekazanie KWK „Krupiński" do SRK w celu likwidacji. Analizy sporządzane przed tą decyzją przez JSW wskazywały na brak perspektyw poprawy sytuacji KWK „Krupiński" w krótkim okresie czasu, a straty, które kopalnia wygenerowała do 2016 r. szacowane były na 900 mln zł. Analizy te nie brały jednak pod uwagę złożonej w 2013 r. przez firmę Silesian Coal International Group of Companies SA (Silesian Coal lub SC) oferty wykorzystania infrastruktury kopalni do prowadzenia przez SC eksploatacji sąsiedniego obszaru górniczego, za co spółka SC oferowała JSW ok. 120 mln zł rocznie. W ocenie NIK, uwzględnienie współpracy z inwestorem zewnętrznym w sporządzanych analizach przedlikwidacyjnych mogło mieć wpływ na prognozowane wyniki finansowe KWK „Krupiński", nie zapewniało jednak środków na realizację niezbędnych inwestycji.

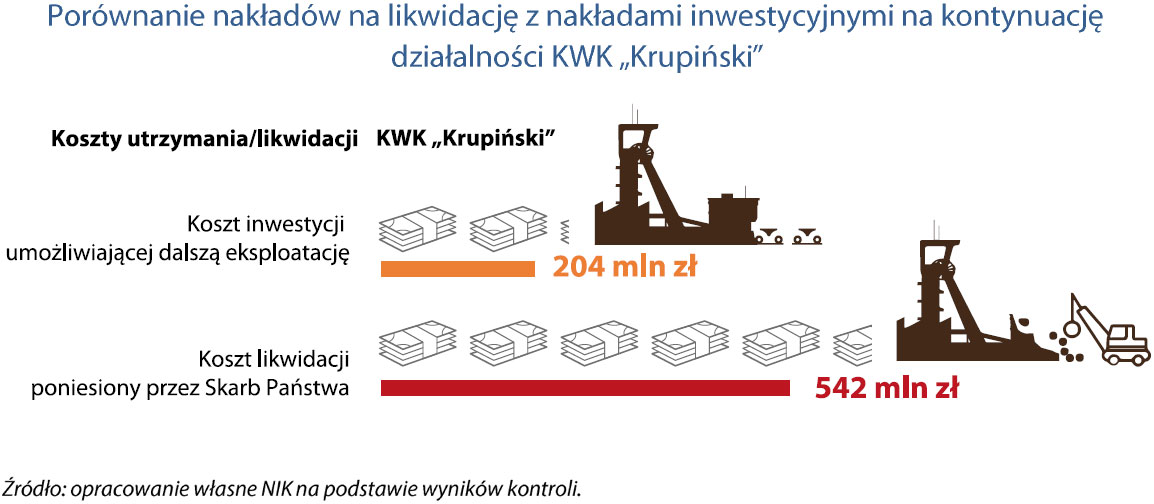

Minister Energii powinien przed wyrażeniem zgody na likwidację kopalni (co miało miejsce w grudniu 2016 r.) uwzględniać nie tylko interes JSW, ale również minimalizację wydatków ze środków publicznych oraz utratę dostępu do 40 mln ton węgla energetycznego i koksującego znajdującego się w obszarze górniczym KWK „Krupiński”. Podkreślić przy tym należy, że decyzja o likwidacji została podjęta przez Ministra Energii wbrew stanowisku większości członków powołanej przez niego grupy roboczej, reprezentujących stronę społeczną, którzy podważali wiarygodność analiz wskazujących na trwałą nierentowność kopalni oraz wskazywali, że likwidacja oznacza utratę dostępu do co najmniej 40 mln ton zasobów operatywnych niewydobytego węgla w złożu obszaru Krupiński. Nieuwzględnienie przez Ministra Energii głosów odrębnych większości członków grupy roboczej powołanej w celu oceny zasadności likwidacji KWK „Krupiński” wobec treści raportu rekomendującego likwidację oznacza, że efekt jej prac nie miał wpływu na podjętą przez ministra decyzję. Decyzję o likwidacji podjęto m.in. ze względu na brak możliwości sfinansowania przez JSW inwestycji w wysokości ok. 204 mln zł, w celu umożliwienia eksploatacji przez KWK „Krupiński" węgla koksującego. Tymczasem w jej wyniku, Skarb Państwa zdecydował się na sfinansowanie likwidacji kopalni za kwotę co najmniej 542 mln zł, w efekcie czego Polska pozbawiona została stosunkowo szybkiego dostępu do 40 mln ton złóż węgla energetycznego i koksującego.

Opis grafiki

Porównanie nakładów na likwidację z nakładami inwestycyjnymi na kontynuację działalności KWK „Krupiński”

- Koszt inwestycji umożliwiającej dalszą eksploatację: 204 mln zł

- Koszt likwidacji poniesionych przez Skarb Państwa: 542 mln zł

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

Stwierdzone w JSW nieprawidłowości dotyczyły niedotrzymania warunku utrzymania KWK „Krupiński” na rynku do 2030 r., a tego typu deklaracja ze strony JSW była warunkiem otrzymania w 2010 r. dotacji w wysokości 20 mln zł na dofinansowanie inwestycji. Minister Energii nie zapewnił zamieszczenia w umowie dotacji instrumentów gwarantujących możliwość wyegzekwowania tego zobowiązania od beneficjenta dotacji. JSW zleciła przygotowanie opracowań dotyczących oceny prawidłowości decyzji Zarządu Spółki o likwidacji KWK „Krupiński" za kwotę 354 tys. zł już po jej przekazaniu do SRK, co w ocenie NIK było działaniem niegospodarnym. Opracowania dotyczyły bowiem aktywów nie należących do JSW, a tym samym nie miały żadnej wartości gospodarczej dla JSW i nie mogły wpłynąć na zmianę decyzji o przekazaniu KWK „Krupiński" do SRK. Zdaniem NIK, zlecenie wykonania tych opracowań miało jedynie post factum usprawiedliwić lub uzasadnić działania Zarządu JSW dotyczące przekazania KWK „Krupiński” do SRK.

NIK negatywnie oceniła przygotowanie KWK „Krupiński” do likwidacji i jej zaplanowanie przez Zarządy JSW i SRK. Niemal do ostatniego dnia przed przekazaniem kopalni do SRK, JSW prowadziła w niej eksploatację, co spowodowało, że na jej terenie znajdowała się bardzo duża ilość sprzętu co uniemożliwiało rozpoczęcie działań likwidacyjnych (opóźnienie procesu likwidacji o każdy dzień to wzrost kosztów likwidacji). JSW ani SRK nie dysponowała wówczas dokumentacją pozwalającą na rozpoczęcie procesu likwidacji, ani koncepcją likwidacji technicznej kopalni, która powinna się opierać na szczegółowej analizie struktury górniczej oraz warunków geologiczno-górniczych. JSW wraz z aktem notarialnym przekazania kopalni dostarczyła 31 marca 2017 r. SRK projekt planu ruchu likwidowanego zakładu górniczego KWK „Krupiński” oraz projekt programu likwidacji kopalni, jednakże dokumenty te były niekompletne. Nie pozwalało to SRK na natychmiastowe przystąpienie do likwidacji, a opracowany przez SRK Program likwidacji był nierzetelny oraz zawierał szereg błędów i niedoszacowań w zakresie rzeczowym, finansowym i czasowym, dotyczących zwłaszcza realności terminów realizacji poszczególnych zadań. Błędem było np. zaplanowanie rozpoczęcia w IV kwartale 2018 r. jednoczesnej likwidacji wszystkich trzech szybów kopalni, mimo że w przypadku IV kategorii zagrożenia metanowego, jakie występowało w KWK „Krupiński”, takie działanie było wysoce ryzykowne. Przy planowaniu terminu rozpoczęcia tych robót nie uwzględniono też, że JSW prowadzić będzie przez znaczny okres czasu proces wydobycia z dołu zakładu górniczego maszyn, sprzętu i wyposażenia.

W Programie likwidacji ujęto też działania rekultywacyjne, których nie można było przeprowadzić ze względu na ich niezgodność z miejscowym planem zagospodarowania przestrzennego gminy Suszec i które ostatecznie nie zostały zrealizowane do zakończenia likwidacji kopalni. Mimo to, Minister Energii program ten zatwierdził. Z ustaleń kontroli wynika także, że Program likwidacji kopalni nie był aktualizowany na bieżąco, a pierwszy aneks do niego opracowano dopiero 5 sierpnia 2019 r., to jest po upływie roku od tego, gdy stało się oczywistym, że nie jest możliwe prowadzenie likwidacji w sposób pierwotnie zaplanowany. Do 30 października 2018 r. roboty likwidacyjne prowadzone były przez SRK w oparciu o Plan ruchu zakładu górniczego na lata 2016–2018 sporządzony jeszcze przez JSW oraz o dodatki do tego planu. Naruszało to – określone w ustawie Prawo geologiczne i górnicze (art. 105 ust. 1, w związku z art. 129 ust. 4) – zasady prowadzenia likwidacji zakładów górniczych, a także ustawę o funkcjonowaniu górnictwa węgla kamiennego (art. 6), zgodnie z którą zakres likwidacji kopalni określa przedsiębiorstwo górnicze w planie ruchu likwidowanego zakładu.

Program i plany likwidacji opracowywane przez SRK zakładały rekultywację terenów pogórniczych, chociaż jej przeprowadzenie – w sposób przewidywany przez SRK – było niemożliwe w świetle obowiązującego w Gminie Suszec miejscowego planu zagospodarowania przestrzennego. Plan ten nie został zmieniony do momentu zakończenia likwidacji, co uniemożliwiło zrealizowanie działań rekultywacyjnych wymaganych ustawą Prawo geologiczne i górnicze oraz ustawą o ochronie gruntów rolnych i leśnych. Rekultywacja będzie prowadzona po przeniesieniu KWK „Krupiński” do oddziału SRK grupującego kopalnie w całkowitej likwidacji, a jej koszt – planowany w Programie likwidacji na 86 mln zł – może ostatecznie wynieść nawet ok. 300 mln zł, z czego, jak zakłada SRK, 175 mln pochodzić ma z Funduszu Sprawiedliwej Transformacji.

Niepowodzeniem zakończyła się większość inicjatyw i koncepcji zagospodarowania infrastruktury KWK „Krupiński", w tym:

- zagospodarowanie hałdy z udziałem „ZOWER” Sp. z o.o.;

- rewitalizacja terenów pokopalnianych z udziałem JSW – I;

- przejęcie kopalni przez firmę Tamar Resources Ltd.;

- dzierżawa infrastruktury kopalni przez SC.

Główną przyczyną powyższych niepowodzeń była nierealność zaplanowanych inicjatyw wobec sytuacji gospodarczej i możliwości technologicznych. Jedynym zrealizowanym projektem w zakresie zagospodarowania terenów po byłej KWK „Krupiński” była rozbudowa i zagospodarowanie hal produkcyjno-remontowych przez Jastrzębskie Zakłady Remontowe sp. z o.o.

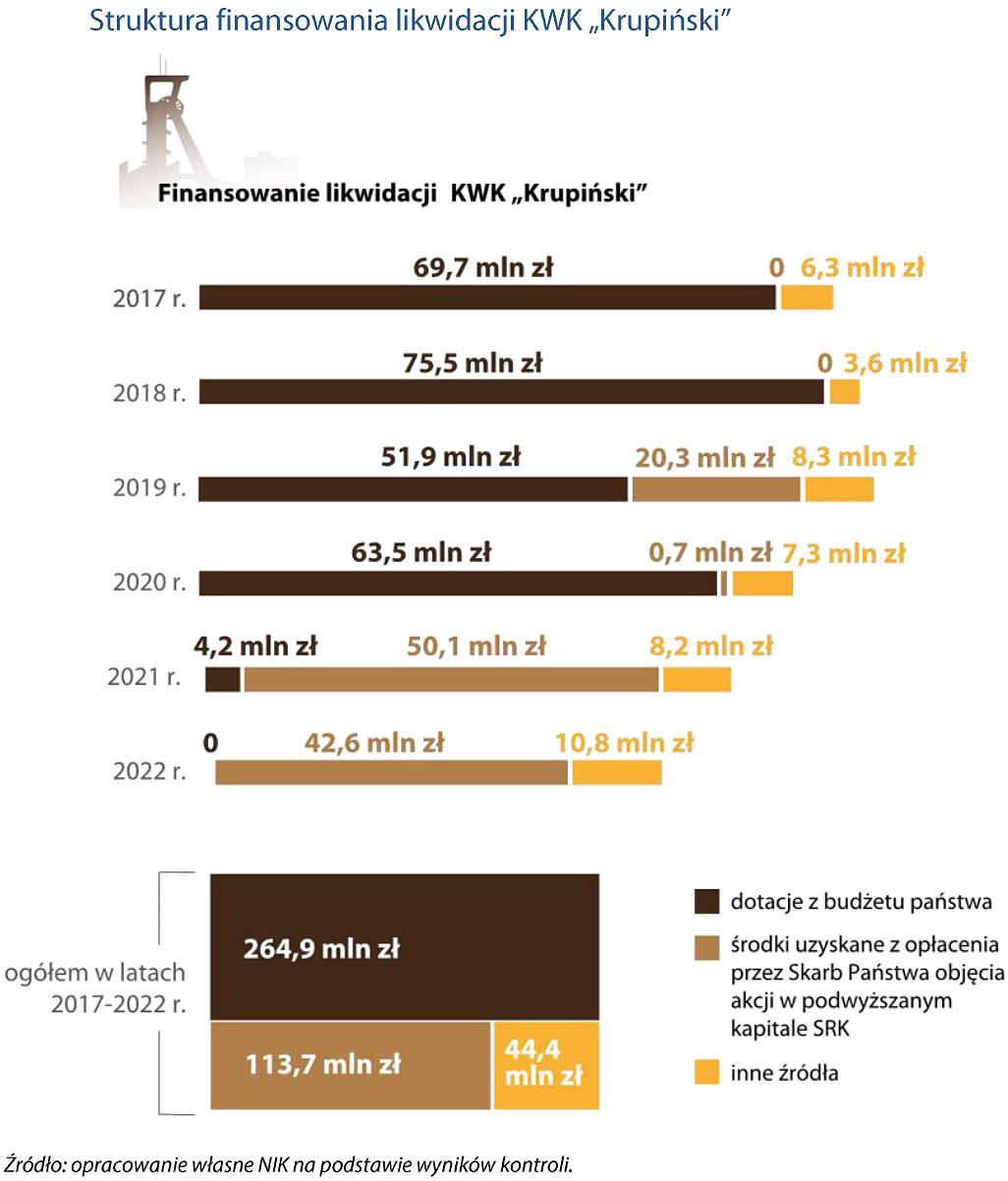

W 2017 r. i w 2018 r. likwidacja KWK „Krupiński" finansowana była z budżetu państwa wyłącznie w formie dotacji przekazywanych miesięcznymi zaliczkami, co powodowało konieczność całkowitego rozliczenia uzyskanych przez SRK kwot w cyklach rocznych. Kwoty dotacji były w ciągu roku wielokrotnie zmieniane (najczęściej zmniejszane), co przy równoczesnym comiesięcznym wnioskowaniu o przekazanie kolejnej zaliczki utrudniało, w opinii NIK, racjonalne planowanie i realizację działań likwidacyjnych. Od 2019 r. SRK finansowała likwidację także środkami uzyskanymi z opłacenia przez Skarb Państwa objęcia akcji w podwyższanym kapitale SRK. Taka forma finansowania likwidacji jest bardziej wygodna dla SRK, ale NIK dostrzega ryzyko wynikające z konieczności obniżenia kapitału zakładowego SRK w przypadku zwrotu środków niewykorzystanych lub wykorzystanych niezgodnie z przeznaczeniem.

Opis grafiki

| Rok | dotacje z budżetu państwa | środki uzyskane z opłacenia przez Skarb Państwa objęcia akcji w podwyższanym kapitale SRK | inne źródła |

|---|---|---|---|

| 2017 | 69,7 mln zł | 0 | 6,3 mln zł |

| 2018 | 75,5 mln zł | 0 | 3,6 mln zł |

| 2019 | 51,9 mln zł | 20,3 mln zł | 8,3 mln zł |

| 2020 | 63,5 mln zł | 0,7 mln zł | 7,3 mln zł |

| 2021 | 4,2 mln zł | 50,1 mln zł | 8,2 mln zł |

| 2022 | 0 | 42,6 mln zł | 8,2 mln zł |

| Suma | 264,9 mln zł | 113,7 mln zł | 10,8 mln zł |

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

Analizy i badania związane z inicjatywami i koncepcjami zagospodarowania infrastruktury kopalni, jakie podjęto po rozpoczęciu przez SRK procesu jej likwidacji, były przyczyną dwukrotnego spowolnienia i jednego okresu całkowitego wstrzymywania procesu likwidacji. Decyzje Zarządu SRK podejmowane w wyniku dyspozycji ministerialnych o spowolnieniu i wstrzymaniu działań likwidacyjnych były niezgodne ze Statutem SRK, a wydawane przez sekretarzy stanu dyspozycje w tej kwestii nie miały podstaw prawnych. Kompetencje ministra właściwego ds. gospodarki złożami kopalin polegające na zatwierdzaniu programów likwidacji kopalń nie upoważniają ministra do podejmowania decyzji o wstrzymywaniu (także częściowym) przez SRK działań likwidacyjnych lub o ich wznawianiu, bowiem działania takie należą do wyłącznych kompetencji Zarządu SRK. Zgodnie bowiem z art. 3751 Kodeksu spółek handlowych walne zgromadzenie akcjonariuszy i rada nadzorcza spółki nie mogą wydawać zarządowi wiążących poleceń dotyczących prowadzenia spraw spółki. Tym bardziej takich kompetencji nie mają członkowie kierownictwa ministerstw.

Dwukrotne spowolnienie procesu likwidacji kopalni nastąpiło mimo braku racjonalnych przesłanek. W pierwszym przypadku zostało zainicjowane wnioskiem potencjalnego inwestora, który nie wykazał wiarygodności finansowej, a w drugim przypadku wnioskiem spółki-córki JSW, która wprawdzie przedstawiała zainteresowanie infrastrukturą dołową i powierzchniową KWK „Krupiński”, jednakże nie podjęła żadnych faktycznych działań pozwalających na zmaterializowanie tych planów i nie dysponowała dokumentami pozwalającymi na traktowanie tych zamierzeń w sposób wiarygodny. Okres wstrzymania likwidacji kopalni od

17 października 2020 r. do 26 kwietnia 2021 r., był powrotem do koncepcji przedstawianej w 2013 r. przez Silesian Coal spółce JSW, w zakresie wykorzystania infrastruktury kopalni do prowadzenia wydobycia z sąsiedniego obszaru górniczego. Likwidację wstrzymano, mimo że SC nie dysponowała koncesją na eksploatację ww. złoża, a realizacja przedstawianej przez tę firmę koncepcji była mało realna ze względu na to, że jej skutkiem byłaby konieczność zwrotu wielomilionowej dotacji udzielonej SRK na likwidację oraz konieczność uzyskania zgody Komisji Europejskiej na aktualizację planu likwidacji polskich kopalń. Mimo powyższych okoliczności Sekretarz Stanu w Ministerstwie Aktywów Państwowych wydał bez podstawy prawnej dyspozycję wstrzymania likwidacji przez SRK, i to bez wcześniejszego uzyskania wiążącego zobowiązania potencjalnego inwestora do pokrycia kosztów utrzymania KWK „Krupiński” w okresie wstrzymania jej likwidacji. Skutkiem całkowitego wstrzymania działań likwidacyjnych, do którego doszło w wyniku wydania przez Sekretarza Stanu w MAP pisemnej dyspozycji Zarządowi SRK nakazującej takie działanie, było zwiększenie kosztów likwidacji o kwotę co najmniej 28 mln zł.

NIK nie podważa samej istoty dążenia do optymalnego zagospodarowania infrastruktury likwidowanych kopalń. Nie można jednak tolerować działań ze szkodą dla Skarbu Państwa podejmowanych bez podstawy prawnej. Takim działaniem było wydawanie Zarządowi SRK przez Sekretarzy Stanu w Ministerstwie Energi oraz w Ministerstwie Aktywów Państwowych dyspozycji spowolnienia i wstrzymania likwidacji KWK „Krupiński”. W konsekwencji takiej oceny Najwyższa Izba Kontroli Delegatura w Katowicach, działając na podstawie art. 63 ust. 1 ustawy o NIK oraz art. 304 § 2 Kodeksu postępowania karnego, zawiadomiła Prokuraturę Rejonową w Bytomiu, że w wyniku kontroli przeprowadzonej w SRK, zostały ujawnione fakty wskazujące na możliwość popełnienia przestępstwa. Doprowadzono bowiem do powstania nieuzasadnionego wzrostu kosztów likwidacji KWK „Krupiński”, na skutek nieuprawnionych działań i decyzji powodujących dwukrotne spowolnienie procesu likwidacji, a raz wstrzymanie likwidacji KWK „Krupiński”, doprowadzając tym do wyrządzenia spółce oraz Skarbowi Państwa szkody w wysokości co najmniej 28 mln zł. Było to działaniem na szkodę spółki, a z uwagi na to, że koszty te zostały pokryte z dotacji ze środków budżetu państwa, również działaniem na szkodę Skarbu Państwa w wyniku nieuprawnionych działań i decyzji.

Wnioski i rekomendacje

W wyniku kontroli NIK zidentyfikowała bariery prawne, formalne i finansowe, które praktycznie uniemożliwiają rzetelne planowanie i sprawną realizację procesów likwidacyjnych kopalń. Spośród tych barier Izba za najistotniejsze uważa:

- brak prawnego zobowiązania przedsiębiorców przekazujących kopalnie do SRK do przygotowania ich do likwidacji poprzez usunięcie z nich składników majątkowych, które przedsiębiorca chce zachować oraz sporządzenia kompletu dokumentacji likwidacyjnej, w tym planu ruchu likwidowanego zakładu górniczego oraz projektu programu likwidacji kopalni;

- nierealny, dwutygodniowy termin przedstawienia Ministrowi Aktywów Państwowych programu likwidacji, przez SRK, wynikający z opracowanych w ME zasad i kryteriów przyznawania dotacji, stanowiący warunek uzyskania dotacji na likwidację kopalni;

- brak obowiązku przekazywania do SRK wraz z przeznaczonym do likwidacji zakładem górniczym środków zgromadzonych na funduszu likwidacji zakładów górniczych, w części pochodzącej z odpisów z danej kopalni oraz nieadekwatny do rzeczywistych kosztów likwidacji sposób tworzenia tych odpisów;

- finansowanie likwidacji dotacjami przekazywanymi w formie miesięcznych zaliczek wraz z koniecznością ich rocznego rozliczenia i traktowania jako wydatki wygasające w danym roku.

Szybkie usunięcie powyższych barier jest istotne z punktu widzenia efektywności przyszłych likwidacji kopalń i obniżenia wydatków budżetu państwa na ten cel, zwłaszcza, że do końca 2049 roku koszty procesów likwidacji zakładów górniczych wydobywających węgiel energetyczny będą miały istotny wpływ na wydatki budżetowe.

Efektem postulowanych przez NIK działań powinno być:

- Ujednolicenie i wprowadzenie spójnych rozwiązań w przepisach regulujących różne aspekty likwidacji kopalń, tj. wymagań dotyczących zakresu i terminów opracowania planów ruchu likwidowanych zakładów i planów likwidacji.

- Opracowanie przepisów zobowiązujących przedsiębiorców przekazujących kopalnie do SRK do przygotowania kopalń do likwidacji poprzez:

- usunięcie z kopalni – w maksymalnym możliwym zakresie – przed jej przekazaniem do SRK wyposażenia niepodlegającego likwidacji;

- opracowanie przed przekazaniem kopalni do SRK ewentualnej koncepcji zagospodarowania infrastruktury i obiektów, które nie będą podlegały likwidacji;

- opracowanie przez przedsiębiorcę przekazującego kopalnię do SRK Planu ruchu likwidowanego zakładu górniczego i uzyskanie jego akceptacji przez Dyrektora Urzędu Górniczego;

- przygotowanie wraz z SRK, przed przekazaniem kopalni do likwidacji, Programu likwidacji, uwzględniającego warunki techniczno-górnicze w niej występujące.

- Zapewnienie współfinansowania likwidacji kopalń przez przedsiębiorców uzyskujących korzyści z ich wcześniejszej eksploatacji poprzez przekazanie na ten cel do SRK środków zgromadzonych na Funduszu Likwidacji Zakładu Górniczego i pochodzących z odpisów tego zakładu górniczego.

- Wdrożenie modelu finansowania likwidacji kopalń w sposób zapewniających Skarbowi Państwa kontrolę nad efektywnym i oszczędnym wydatkowaniem środków budżetowych, a jednocześnie nie utrudniających SRK racjonalnego planowania i zamawiania robót.

Minister Aktywów Państwowych Marzena Małek zadeklarowała w stanowisku do informacji o wynikach kontroli, iż MAP dokona stosownych analiz w porozumieniu z właściwymi podmiotami w zakresie konieczności i zasadności ujednolicenia i wprowadzenia rozwiązań w przepisach regulujących kwestie współfinansowania i likwidacji kopalń. Prezes NIK Marian Banaś wyraża nadzieję, że działania zadeklarowane przez Panią Minister pozwolą na zniwelowanie barier zidentyfikowanych w wyniku kontroli, które utrudniały realizację działań likwidacyjnych i obniżały ich efektywność.