NIK jedną z pierwszych instytucji w odrodzonej Rzeczypospolitej

Konieczność kontroli w ogóle uznaną być musi nie tylko w związkach gospodarczych, politycznych i społecznych, lecz takoż i w każdem pojedyńczem gospodarstwie prywatnem. „Pańskie oko konia tuczy”, mówi staropolskie przysłowie, czyli że tylko własny wgląd we wszystkie szczegóły gospodarki – może dać wyniki zadawalniające.

J. Eysymontt

Odzyskanie przez Polskę niepodległości w listopadzie 1918 roku zapoczątkowało proces kształtowania instytucji państwa, w tym organów kontroli. U zarania tworzącej się państwowości, w trzy miesiące po odzyskaniu niepodległości, 7 lutego 1919 roku Naczelnik Państwa Józef Piłsudski, na wniosek Rady Ministrów, podpisuje dekret o Najwyższej Izbie Kontroli Państwa. Pod dekretem widnieją również podpisy Ignacego Jana Paderewskiego pełniącego funkcję Prezydenta Rady Ministrów oraz Ministra Skarbu Józefa Englicha.

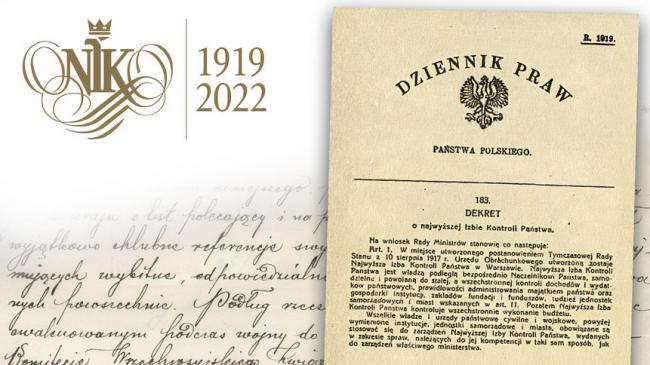

W miejsce utworzonego postanowieniem Tymczasowej Rady Stanu z 10 sierpnia 1917 r. Urzędu Obrachunkowego utworzoną zostaje Najwyższa Izba Kontroli Państwa w Warszawie – czytamy w art. 1. dekretu.

Nad podstawami prawnymi skarbowości i kontroli przyszłego państwa, już od 1917 roku pracowało wielu wybitnych polskich prawników, legislatorów, notariuszy, urzędników skarbowych zarówno z zaboru austriackiego, jak i rosyjskiego. Byli oni współtwórcami wielu ówczesnych projektów legislacyjnych, w tym projektu dekretu i późniejszej ustawy o kontroli państwowej. Dzięki nim Rada Ministrów pod przewodnictwem Ignacego Jana Paderewskiego mogła efektywnie uchwalać kolejne dekrety tworzące nowe polskie instytucje, m.in. Prokuratorię Generalną, samorząd miejski, Pocztową Kasę Oszczędności. Sprawnie regulowano kolejne sfery funkcjonowania państwa.

Jak doszło do utworzenia przez Radę Ministrów Rzeczypospolitej Polskiej, we współpracy z Naczelnikiem Państwa, nowej instytucji wyspecjalizowanej w przeprowadzaniu zewnętrznej kontroli finansów publicznych? Odpowiedź znajdujemy w dokumencie pn. Motywy do projektu dekretu o Najwyższej Izbie Kontroli, załączonym do Protokołu 27. posiedzenia Rady Ministrów RP. Posiedzenie to odbyło się 3 lutego 1919 r. – a więc na cztery dni przed podpisaniem dekretu o Najwyższej Izbie Kontroli Państwa. To obrazuje tempo prac nad tworzeniem najważniejszych instytucji odradzającego się państwa.

Rada Ministrów uznała, że dotychczasowy Urząd Obrachunkowy funkcjonujący w Ministerstwie Skarbu powinien zostać zastąpiony całkowicie niezależną instytucją kontrolną. Ścisła i wszechstronna kontrola dochodów oraz wydatków konieczną jest we wszystkich gospodarstwach publicznych, przede wszystkiem zaś w gospodarstwach państw znajdujących się, jak polskie, w pierwszej fazie rozwoju. Dotychczas kontrolę wydatków i dochodów państwowych wykonuje Urząd Obrachunkowy przy Ministerstwie Skarbu. Szczupły personel, którym urząd ten na razie rozporządza, przede wszystkiem zaś okoliczność, że nie jest on organem niezawisłym, uniemożliwiają racjonalne przeprowadzenie kontroli i powodują trudności w stosunku do różnych ministerstw – czytamy w protokole.

Zatem to potrzeba kontrolowania wydatków podczas tworzenia struktur państwowych, a nade wszystko podległość komórki kontrolnej Ministerstwu Skarbu – stały u podstaw wykształcenia niezależnego od rządu organu służącego do kontrolowania wydatków ministerialnych. Nie mogła być przecież niezależną kontrolą państwową komórka kontrolna, wchodząca w skład Ministerstwa Skarbu – jak wtedy obiektywnie kontrolować dochody i wydatki własnego ministra, któremu się podlega?

Utworzenie – na wzór innych państw – organu kontroli, niezawisłego zupełnie od władz centralnych i im równorzędnego, wyposażonego w daleko idące prawa wszechstronnego badania gospodarki państwowej stało się więc kwestią bardzo naglącą. Rada Ministrów uznała, że najlepszym wyjściem, zapewniającym niezależność kontroli od rządu, będzie powołanie – na mocy dekretu – organu mającego władzę kolegialną, administracyjną, podległą władzy najwyższej, tj. Naczelnikowi Państwa. Proponowana nazwa tego organu wywodziła się od jego kardynalnego zadania: „Najwyższa Izba Kontroli Państwa”.

Rok 1919

Rota przysięgi kontrolera Najwyższej Izby Kontroli Państwa:

„Przysięgam Panu Bogu Wszechmogącemu w Trójcy Świętej Jedynemu, Ojczyźnie i Narodowi Polskiemu na powierzonym mi urzędzie przyczyniać się do ugruntowania wolności, niepodległości i potęgi mojej Ojczyzny, pożytek Państwa Polskiego oraz dobro publiczne mając zawsze przed oczyma; Republice Polskiej wierności dochować; Narodowi Polskiemu z całej duszy wiernie służyć, wszystkich obywateli kraju w równym mając zachowaniu; przepisów prawa strzec pilnie.”

Rok 2022

Rota przysięgi kontrolera Najwyższej Izby Kontroli:

„Ślubuję służyć Rzeczypospolitej Polskiej, przestrzegać porządku prawnego, wykonywać obowiązki pracownika Najwyższej Izby Kontroli sumiennie, bezstronnie, zgodnie z najlepszą wiedzą i wolą.”

Ślubowanie może być także złożone z dodaniem słów: „Tak mi dopomóż Bóg.”

Zespół do spraw Historii i Upamiętnienia

{kind=link}