Zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej (TFUE) wszystkie państwa członkowskie muszą przystąpić do strefy euro z chwilą spełnienia niezbędnych warunków (poza Danią i Wielką Brytanią, które wynegocjowały możliwość pozostania poza tą strefą). Kraje, które nie przyjęły jeszcze wspólnej waluty, zobowiązane są podejmować wszelkie działania w tym kierunku. Traktat nie wyznacza jednak żadnej daty, a wybór momentu przyjęcia euro należy do rządów tych państw. Jaką zatem strategię powinna przyjąć w tym wypadku Polska? Prezes Krzysztof Kwiatkowski zwrócił uwagę zarówno na korzyści, jak i potencjalne zagrożenia związane z wejściem do Eurolandu.

Korzyści z wprowadzenia euro

Zwolennicy szybkiego wejścia do strefy euro podkreślają, że umocniłoby ono pozycję Polski w Unii Europejskiej oraz zapewniło szerszy udział w podejmowaniu decyzji, między innymi przy tworzeniu budżetu, zasad kształtowania jednolitego rynku, zarządzania makroekonomicznego czy polityki energetycznej. Warto zauważyć, że jedna z koncepcji rozwoju UE zakłada wyodrębnienie wśród krajów członkowskich ugrupowań „dwóch prędkości” - przy czym podstawowym kryterium podziału miałoby być uczestnictwo w strefie euro. Dlatego możliwe jest, że procesy integracyjne w strefie euro mogą przyspieszyć. Sprzyjałoby temu utworzenie odrębnego budżetu dla eurolandu, co ułatwiłoby prowadzenie lepiej koordynowanej polityki podatkowej i bardziej przewidywalnej polityki wydatkowej. W tej sytuacji kraje pozostające poza wspólną walutą staną wobec poważnego dylematu.

W sferze gospodarczej widać następujące korzyści przystąpienia do Eurostrefy:

- zachęta do inwestowania, gdyż posiadanie stabilnego pieniądza sprzyja inwestycjom długookresowym;

- dostęp przedsiębiorców do znacznie tańszego kredytu, gdyż na rynku krajowym ograniczona podaż kapitału i wyższa premia za ryzyko prowadzi do wyższych stóp procentowych;

- ograniczenie kosztów, które przedsiębiorstwa ponoszą w związku z wymianą walut, w sytuacji gdy około 80% polskiego handlu jest rozliczane w euro;

- uniknięcie ryzyka niestabilności kursu walutowego, stanowiącego bazę dla spekulacji na rynku finansowym oraz dodatkowych kosztów ubezpieczeń od ryzyka walutowego;

- wyższy stopień integracji z innymi gospodarkami, a przez to łatwiejsze osiąganie przez polskie przedsiębiorstwa korzyści skali;

- zmiana profilu inwestycji na inwestycje bardziej zaawansowane technologicznie i motywowane nie tylko możliwością uzyskania przewagi kosztowej, ale także dostępem do wiedzy, talentów i zasobów wykwalifikowanej pracy.

Kolejnym argumentem za wprowadzeniem euro jest wzrost przejrzystości cenowej, mającej skutkować zwiększeniem wymiany handlowej. Z badań wynika, że o wiele większe znaczenie dla przedsiębiorców mają kwestie kultury, lokalizacji i regulacji czy problemy ograniczeń celnych lub kwotowych w handlu.

Ryzyka związane z przystąpieniem do strefy euro

Ekonomiści wskazują na relatywnie niewielkie znaczenie części ze wskazanych wyżej korzyści. Koszty transakcyjne mają dla przedsiębiorstw marginalne znaczenie, gdyż wynoszą około pół procent. Inny niezaprzeczalny koszt walut narodowych stanowi premia za ryzyko kursowe obecna w wymianach handlowych. Jednak wielkość jej wpływu także pozostaje dyskusyjna, szczególnie wziąwszy pod uwagę możliwość zabezpieczania większych transakcji za pomocą innych metod. Poza tym banki konkurują ze sobą i nie pobierają marż przy oferowaniu prostych transakcji zabezpieczających. Koszty transakcyjne także spadły, bo walutami handluje się teraz na platformach, gdzie różnice kursowe są mniejsze niż kilka lat temu. Polska jest w systemie Target 2, czyli w systemie płatniczym, dzięki czemu opłaty za płatności międzynarodowe są relatywnie małe.

Podstawowym ryzykiem przyjęcia wspólnej waluty jest natomiast utrata krajowej polityki pieniężnej jako narzędzia prowadzenia polityki gospodarczej (amortyzatora szoków makroekonomicznych). Waluta krajowa w okresie dekoniunktury może być narzędziem szybkiej (choć zazwyczaj tylko czasowej i związanej ze wzrostem) poprawy konkurencyjności krajowej produkcji. Jest to szczególnie ważne w przypadku wystąpienia tzw. szoków asymetrycznych, czyli niekorzystnych zmian koniunktury, które występują w danym kraju, ale nie w innych państwach Eurostrefy.

Bardziej kosztowne byłyby wówczas konsekwencje braku dyscypliny finansów publicznych. Dopóki kraj emituje własną walutę, teoretycznie nie zagraża mu bankructwo, chociaż awaryjny dodruk pieniądza może zaowocować wybuchem wysokiej inflacji. Kolejną konsekwencją wprowadzenia euro byłaby utrata przez Narodowy Bank Polski dochodów z tytułu emisji pieniądza. Dochody te będzie jednak realizować Europejski Bank Centralny, dzieląc je między kraje strefy euro.

Nie można też zapominać o negatywnych efektach związanych z niewłaściwym kursem wymiany złotego na euro. Zbyt wysoki kurs (słabość złotego) oznaczałby niską wycenę polskich aktywów, umożliwiając ich masowy, spekulacyjny wykup. Z kolei zbyt niski kurs (nadmierna siła złotego) prowadziłby do czasowej utraty konkurencyjności eksportu.

Kolejnym istotnym ryzykiem jest ryzyko „pułapki krajów Południa”. Kraje południowej Europy, przyjmując wspólną walutę, zyskały dostęp do nisko oprocentowanego kapitału, co powinno było przełożyć się na większe inwestycje i szybszy wzrost. W rzeczywistości jednak błędna polityka w sektorze finansowym (w warunkach wadliwej konstrukcji strefy euro) spowodowała, że tani kredyt został wykorzystany głównie na sfinansowanie nadmiernego wzrostu konsumpcji, wydatków rządu, albo na inwestycje nieefektywne, nie przekładające się na wzrost PKB. W konsekwencji wzrostowi zadłużenia nie towarzyszył wzrost konkurencyjności gospodarek, ale zjawiska odwrotne, prowadzące w stronę nadmiernego wzrostu zadłużenia. W przypadku Grecji doprowadziło to do groźby bankructwa.

Pojawienie się większej ilości taniego pieniądza może prowadzić również do tzw. baniek spekulacyjnych, np. na rynku nieruchomości. Byłyby to wyzwania do podejmowania działań zaradczych m.in. dla Komitetu Stabilności Finansowej, czy Komisji Nadzoru Finansowego.

Pozostaje jeszcze kwestia udziału w kosztach pomocy dla zadłużonych krajów strefy euro. Wszystkie kraje wprowadzające euro muszą uczestniczyć we wspólnym funduszu, mającym na celu gwarantowanie stabilności finansowej i pomoc krajom (instytucjom finansowym) pogrążonym w kryzysie oraz zapobieganie ryzykom o charakterze systemowym dla strefy euro. W sytuacjach kryzysowych w strefie euro stosowany jest mechanizm stabilizacyjny polegający na nielimitowanym skupie obligacji danego kraju przez Europejski Bank Centralny w zamian za reformy. Może się jednak zdarzyć, że rynki nie uznają ani prowadzonych reform, ani tego mechanizmu za skuteczny, a wówczas skup może generować duże ryzyko straty poniesionej przez Europejski Bank Centralny.

Nie bez znaczenie jest również ryzyko wzrostu cen po wprowadzeniu euro, wynikające z generalnej tendencji do „zaokrąglania cen w górę” przy przeliczaniu. Zjawiska tego doświadczyły wprowadzające euro jako pierwsze kraje zachodniej Europy, choć w skali znacznie mniejszej niż zwykło się uważać. Doświadczenia kolejnych przyjmujących euro krajów pokazywały, że przy odpowiednim przygotowaniu wzrostu cen można niemal całkiem uniknąć. Łączny wzrost cen w ciągu 3 miesięcy po wprowadzeniu euro wyniósł na Słowacji 0,1%, w Estonii 1,5%, na Łotwie 1%, a na Litwie ceny spadły o 0,5%.

Eurosceptycy zauważają także, że przyjęcie przez Polskę wspólnej waluty będzie głęboką ingerencją w swobodę działalności gospodarczej Polski. Obok rozwiązań pozytywnych - jak otwarcie granic czy ułatwienie przepływów kapitałowych - harmonizacja prawodawstwa Polski z unijnym oznacza wprowadzenie rozwiązań, które mogą być dla naszego kraju trudne w realizacji. Z kolei dla atrakcyjności inwestycyjnej państwa kluczowa pozostaje sama przynależność do Unii Europejskiej - a zatem efekt „UE” przyćmiewa efekt „euro”.

Doświadczenia państw Europy Środkowo-Wschodniej w Eurolandzie

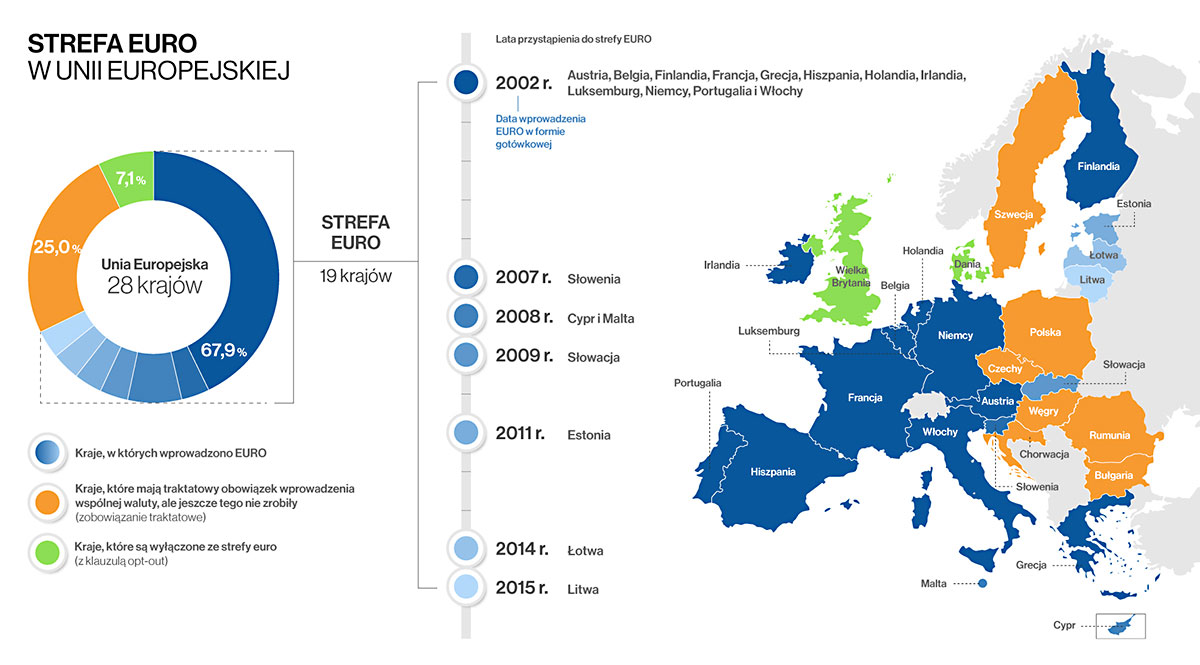

Aktualnie wśród dziewiętnastu państw Unii Europejskiej w strefie euro jest czterech reprezentantów z Europy Środkowo-Wschodniej, których poziom gospodarczy oraz historia transformacji gospodarczej są zbliżone do tego, czego doświadczyła Polska. Każdy z nich wchodził do strefy wspólnego pieniądza w różnych, ale tak samo trudnych momentach globalnego kryzysu finansowego i późniejszej recesji. Słowacja dokonała tego tuż przed wybuchem kryzysu w Eurolandzie (2009), Estonia - w jego trakcie (2011), a Łotwa i Litwa po nim (2014, 2015).

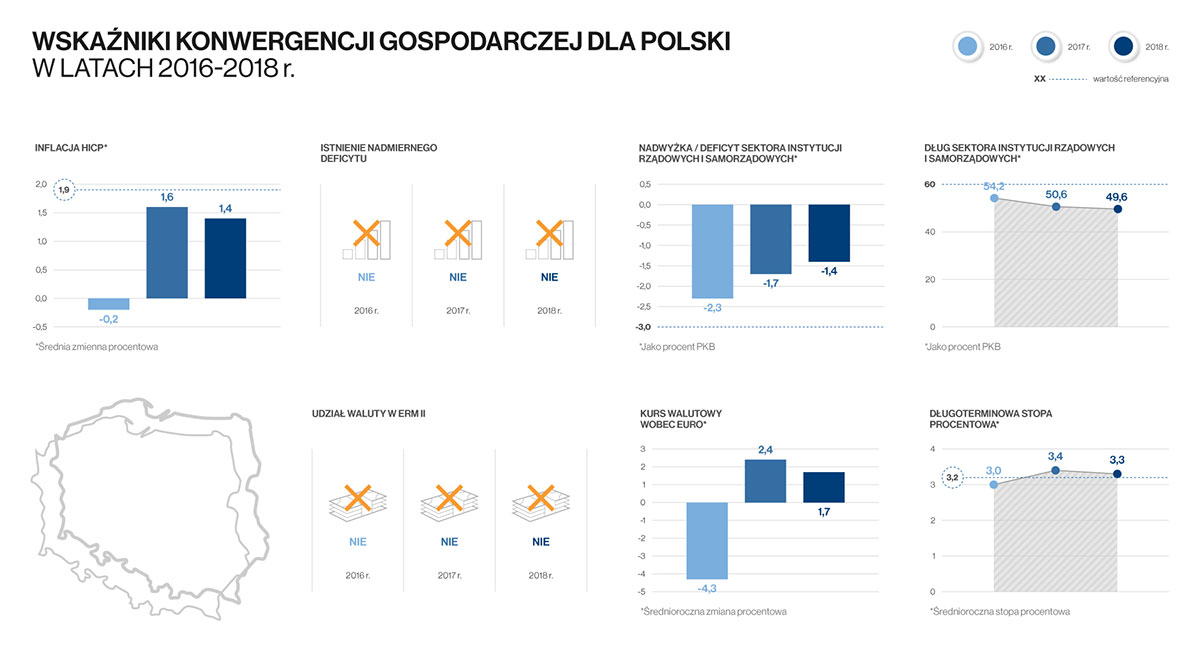

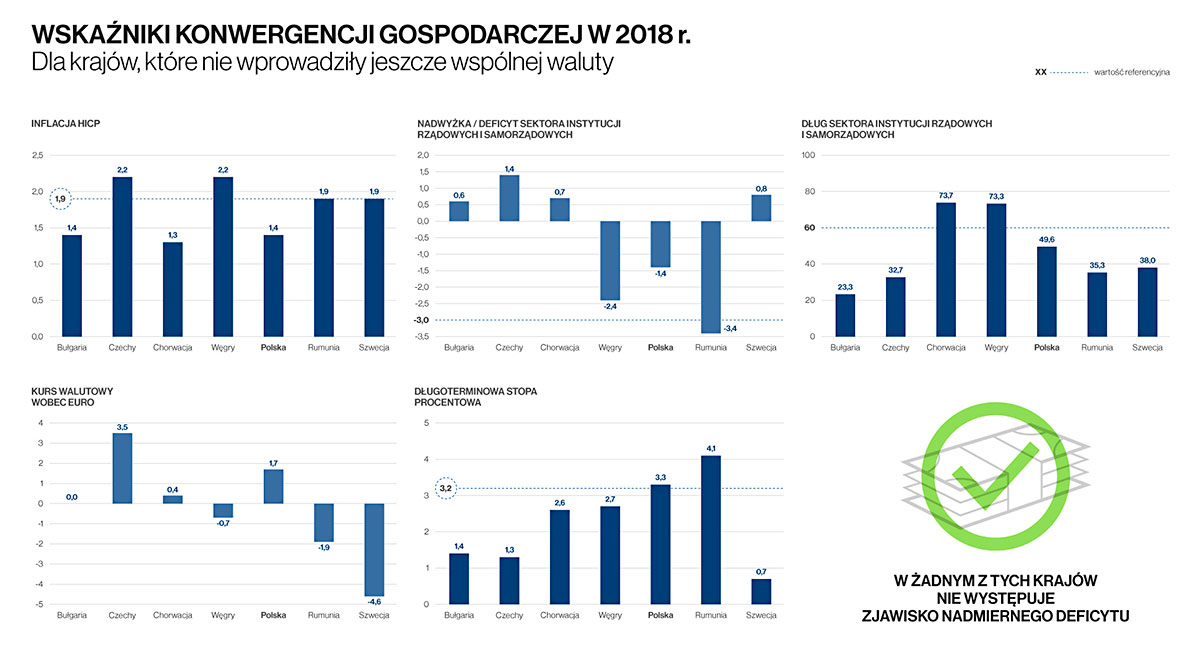

Państwa te miały bardzo niski poziom długu publicznego przed przystąpieniem do strefy euro, ale za to problem z wysoką inflacją. W przypadku całej tej czwórki przystąpienie do Unii Gospodarczej i Walutowej nie wywołało pogorszenia deficytu obrotów bieżących bilansu płatniczego czy wzrostu zadłużenia zagranicznego.

Przystąpienie do strefy euro przyczyniło się do wzrostu gospodarczego każdego z badanych państw - w sposób umiarkowanie pozytywny na Łotwie, Litwie i Słowacji, a w sposób zdecydowanie pozytywny w Estonii. W każdym zanotowano znaczący spadek bezrobocia.

Należy także podkreślić, że w krajach tych przyjęcie wspólnej waluty nastąpiło w warunkach szerokiej zgody wszystkich ważniejszych sił politycznych, a więc nie tylko partii rządzących, ale także głównych ugrupowań opozycyjnych.