NIK o realizacji dochodów własnych przez wybrane gminy województwa warmińsko-mazurskiego

We wszystkich skontrolowanych gminach nastąpiło zwiększenie dochodów własnych, jednakże nie zawsze prawidłowo ustalano i pobierano podatki oraz opłaty lokalne. Nieprawidłowości polegały głównie na braku lub nierzetelnej weryfikacji danych zawartych w informacjach i deklaracjach składanych przez podatników oraz nieegzekwowaniu obowiązku ich składania, co skutkowało niewymierzaniem lub zaniżaniem naliczanych podatków. NIK zwraca również uwagę, że w większości gmin w badanym okresie rosły zaległości z tytułu podatków i opłat lokalnych – średnio o 1/3. Problemem była nie tylko windykacja wobec zadłużonych podmiotów, ale także sposób w jaki przyznawano ulgi podatkowe.

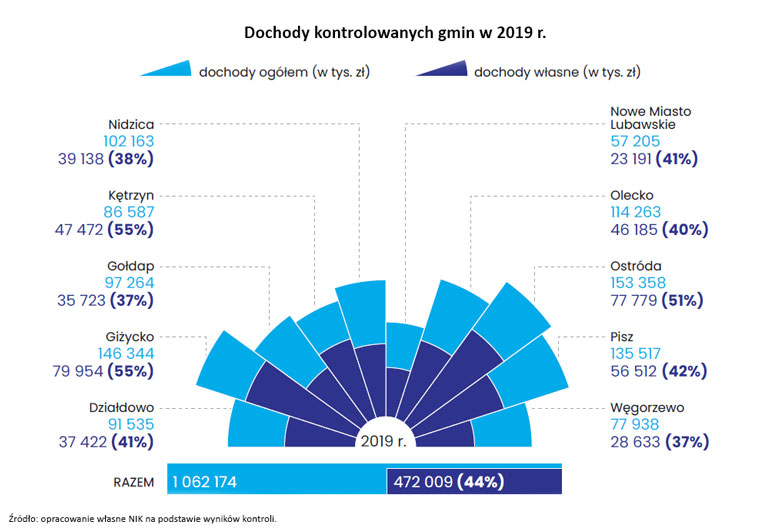

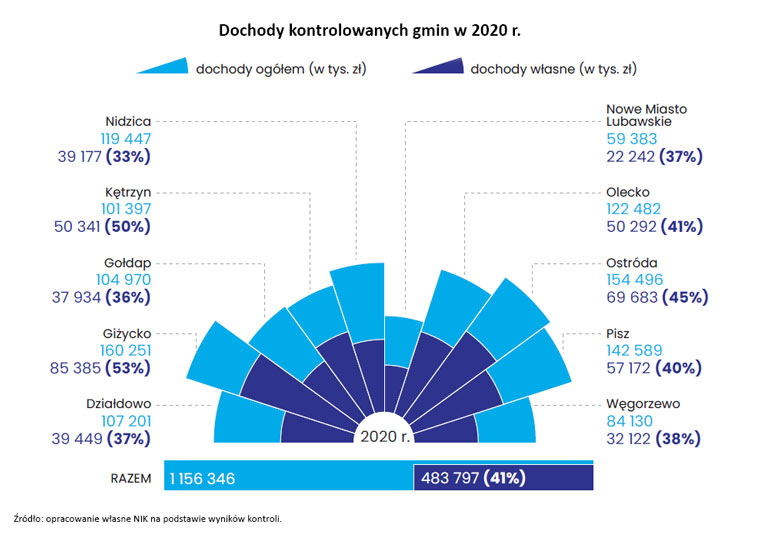

W latach 2017–2020 największy wpływ na poziom dochodów własnych gmin miały udziały w podatkach stanowiących dochody budżetu państwa, tj. PIT i CIT. Nieco mniejszy był natomiast udział w tych dochodach wpływów z tytułu podatków i opłat lokalnych. Dochody własne wszystkich gmin w kraju w tym okresie wzrosły z 96,4 mld zł w 2017 r. do 121,7 mld zł w 2020 r. i stanowiły połowę dochodów ogółem wszystkich gmin. Tendencję wzrostową dochodów własnych odnotowano również w gminach województwa warmińsko-mazurskiego – wzrosły one z 2,75 mld zł w 2017 r. do blisko 3,6 mld w 2020 r., jednak ich udział w dochodach ogółem wyniósł nieco ponad 40 proc. Głównymi źródłami dochodów własnych były udziały w podatkach stanowiących dochody budżetu państwa (39 proc.) oraz wpływy z tytułu podatków i opłat lokalnych (34 proc.).

Choć dochody gmin rosły, to w ostatnich latach zidentyfikowano problemy mogące mieć wpływ na pogorszenie ich sytuacji finansowej. Chodzi m.in. o wzrost kosztów realizacji zadań publicznych, obciążanie jst. nowymi zadaniami, czy też wzrost płacy minimalnej (z 2 tys. zł w 2017 r. do 2,6 tys. zł w 2020 r.), co istotnie wpłynęło na poziom wydatków samorządów, które zatrudniają około dwóch milionów pracowników. W 2020 r. odnotowano również spadek dochodów z tytułu udziału w podatku dochodowym od osób fizycznych (o 944 mln zł w stosunku do 2019 r.). Spowodowane było to m.in. utratą pracy z powodu pandemii, likwidacją PIT dla osób poniżej 26. roku życia oraz zmniejszeniem stawki PIT w I grupie podatkowej z 18 proc. do 17 proc.

Najważniejsze ustalenia kontroli

W latach 2017–2020 dochody ogółem we wszystkich skontrolowanych gminach wzrosły średnio o 30 proc., a dochody własne średnio o 24 proc. Sytuacja epidemiologiczna związana z pandemią Covid-19 miała wpływ na poziom uzyskiwanych dochodów własnych przez gminy (np. ograniczenia w działalności przedsiębiorców z sektora turystyczno-hotelarskiego, gastronomicznego i kulturalno-rozrywkowego), a tym samym na realizowane i planowane zadania oraz inwestycje. Wprawdzie w ośmiu gminach w 2020 r. w stosunku do 2019 r. wystąpił wzrost dochodów własnych (średnio o 6 proc.), jednakże w sześciu nastąpił spadek dynamiki w tym okresie w porównaniu do lat poprzednich.

NIK zwraca uwagę na liczne nieprawidłowości w prowadzonych przez gminy postępowaniach podatkowych, choć obszar ten od lat jest kontrolowany przez NIK, a także przez inne organy (w tym Regionalną Izbę Obrachunkową). Dotyczą one wszystkich kontrolowanych obszarów, w tym sposobu ustalania i pobierania podatków i opłat lokalnych – błędy stwierdzono w połowie skontrolowanych gmin (pięciu z dziesięciu) i dotyczyły 25 proc. zbadanych spraw. Nieprawidłowości polegały głównie na braku lub nierzetelnej weryfikacji danych zawartych w informacjach i deklaracjach składanych przez podatników oraz nieegzekwowaniu obowiązku ich składania, co skutkowało niewymierzaniem lub zaniżaniem naliczanych podatków. Stwierdzono również przypadki naliczenia podatków w kwotach niższych od należnych, nienaliczenia podatków za wszystkie wymagane lata oraz naliczanie podatku od nieruchomości dla budynków mieszkalnych według stawki dla budynków zajętych na prowadzenie działalności gospodarczej.

Aby zwiększyć dochody własne, gminy analizowały wysokość obowiązujących stawek podatkowych i podnosiły je lub obniżały – adekwatnie do swojej sytuacji finansowej. Diagnozowały również zagrożenia wynikające z negatywnych tendencji demograficznych i starały się im zapobiegać lub je powstrzymywać. Podejmowano także działania pozwalające przyciągać nowe podmioty gospodarcze. Mimo to NIK zwraca uwagę, że skontrolowane gminy nie skorzystały ze wszystkich możliwości zwiększenia dochodów własnych. Żadna z nich nie pobierała np. opłaty reklamowej, a pięć gmin - opłaty od posiadania psa.

Jednak najistotniejsze nieprawidłowości dotyczyły działań windykacyjnych podejmowanych wobec podmiotów posiadających zadłużenie z tytułu podatków i opłat lokalnych oraz prowadzenia postępowań w sprawie przyznawania ulg podatkowych.

W latach 2017–2020 w dziewięciu skontrolowanych gminach zaległości ogółem wzrosły o 32 proc. (z 71,7 mln zł do 94,8 mln zł). Wynikało to głównie ze wzrostu zaległości z tytułu podatków oraz z tytułu pozostałych dochodów własnych, w tym z tytułu dochodów z majątku gminy. Największy wzrost zaległości odnotowano w gminach Ostróda i Olecko (odpowiednio o 67 proc. i 56 proc.), najmniejszy zaś w gminach Pisz i Działdowo (w obu o 15 proc.). Jedynie w gminie Węgorzewo w 2020 r. w porównaniu do 2017 r. nastąpił ich spadek o 8 proc.

Wprawdzie we wszystkich urzędach monitorowano wpływ należności z tytułu podatków i opłat lokalnych, to jednak nieprawidłowości w windykacji zaległości ujawniono w dziewięciu gminach i dotyczyły 41 proc. badanych spraw. Polegały one w szczególności na nieterminowym wystawianiu upomnień (opóźnienia wynosiły od jednego do 945 dni) oraz tytułów wykonawczych (opóźnienia wynosiły od jednego do 1301 dni), sporządzaniu upomnień niezgodnie z obowiązującymi przepisami oraz niewystawianiu tytułów wykonawczych pomimo bezskutecznego upływu terminów wskazanych w upomnieniach. Ponadto w dwóch z dziesięciu skontrolowanych urzędów w opieszały sposób prowadzono windykację należności pieniężnych o charakterze cywilnoprawnym. Z kolei w pięciu urzędach niezgodnie z ustawą o rachunkowości ewidencjonowano przedawnienia zaległości z tytułu podatków i opłat, zaś w dwóch nie podjęto skutecznych działań, które zapobiegłyby przedawnieniu roszczeń.

Kontrolerzy NIK w każdej z badanych gmin stwierdzili błędy urzędników przy przyznawaniu ulg podatkowych – dotyczyły one 79 proc. poddanych kontroli postępowań podatkowych (po przeprowadzeniu których przyznano ulgi w łącznej kwocie ponad 3,8 mln zł). Nieprawidłowości dotyczyły głównie naruszania ustawowych przesłanek stosowania ulg, tj. sytuacji gdy zgromadzony materiał dowodowy nie wykazał istnienia przesłanek „ważnego interesu podatnika” lub „interesu publicznego”, określonych w Ordynacji podatkowej, które umożliwiają umorzenie zaległości podatkowej. Stwierdzono również przypadki prowadzenia postępowań w sposób nieodpowiadający wymogom przepisów Ordynacji podatkowej.

W toku kontroli ustalono również, że organy wykonawcze pięciu skontrolowanych gmin nierzetelnie wywiązywały się z obowiązku dotyczącego publikowania wykazów podmiotów, którym m.in. w zakresie podatków udzielono ulg, odroczeń, umorzeń lub rozłożono na raty spłatę zobowiązań podatkowych oraz udzielono pomocy publicznej. Nieprawidłowości stwierdzono bowiem w blisko 1/4 skontrolowanych wykazów – polegały one głównie na zaniżaniu kwot udzielonych ulg oraz na niewykazywaniu wszystkich podatników którym udzielono pomocy publicznej.

Wnioski

Do burmistrzów miast:

- o wprowadzenie przez organy wykonawcze gmin skutecznych narzędzi, stanowiących element systemu kontroli zarządczej, ograniczających skalę nieprawidłowości w wymiarze i poborze podatków, w dochodzeniu należności z tytułu dochodów własnych oraz w prowadzeniu postępowań o udzielanie ulg w spłacie zobowiązań podatkowych.

Do prezesów Regionalnych Izb Obrachunkowych:

- o objęcie przez RIO szczególnym zainteresowaniem obszarów działania organów wykonawczych jednostek samorządu terytorialnego, związanych z prowadzeniem postępowań podatkowych i egzekwowaniem należności.