NIK o potrzebie likwidacji barier prawnych w rozwoju firm rodzinnych

Firmy rodzinne wciąż napotykają na bariery prawne, które nie pozwalają im się swobodnie rozwijać. Udogodnienia wprowadzone w ramach Pakietu 100 zmian dla firm oraz Konstytucji dla Biznesu, aczkolwiek potrzebne, w przypadku firm rodzinnych nie w pełni się sprawdzają. Projekt nowej Ordynacji podatkowej jest jeszcze w fazie prac. Tymczasem z badań ankietowych wynika, że udogodnienia są oczekiwane przez środowisko firm rodzinnych w Polsce, a doświadczenia wielu krajów Europy wskazują na duże znaczenie takich firm dla gospodarki.

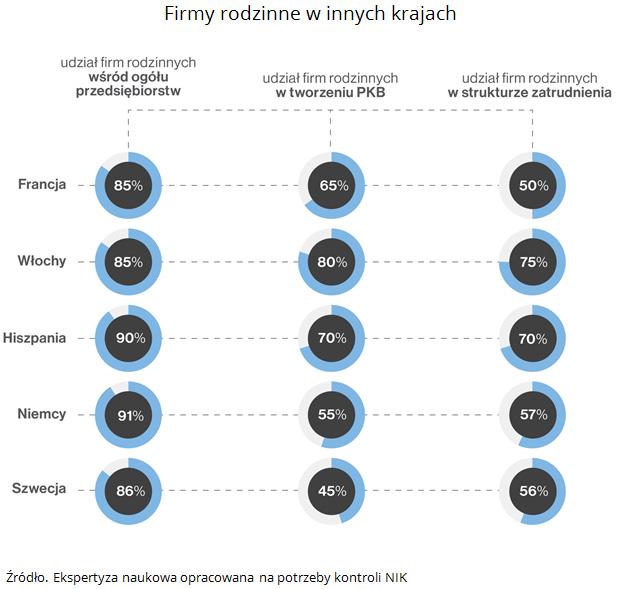

W polskim systemie prawnym nie zdefiniowano pojęcia firma rodzinna. Również w literaturze nie wypracowano jednolitej, akceptowanej przez większość badaczy takiej definicji. Utrudnia to analizę wpływu tych firm na polską gospodarkę. Jednak doświadczenia wielu krajów Europy pokazują potrzebę udogodnień prawnych adresowanych do takich firm, ze względu na ich znaczenie społeczne oraz wkład w tworzenie PKB.

Minister Przedsiębiorczości i Technologii przygotował projekty aktów prawnych w ramach Pakietu 100 zmian dla firm oraz Konstytucji dla Biznesu. Miały one na celu wprowadzenie rozwiązań ułatwiających zakładanie i prowadzenie działalności gospodarczej w Polsce oraz likwidację barier prawnych. Minister Finansów koncentrował swoje prace w głównej mierze na przygotowaniu zmian przepisów Ordynacji podatkowej. NIK sprawdziła, czy działania te przyczyniają się także do poprawy i rozwoju firm rodzinnych.

W ocenie NIK wprowadzone zmiany legislacyjne nie przyczyniają się w pełni do skutecznej likwidacji barier w rozwoju firm rodzinnych, a wprowadzone regulacje, jakkolwiek potrzebne, mogą nie dotyczyć obszarów i zagadnień najbardziej oczekiwanych przez przedsiębiorców.

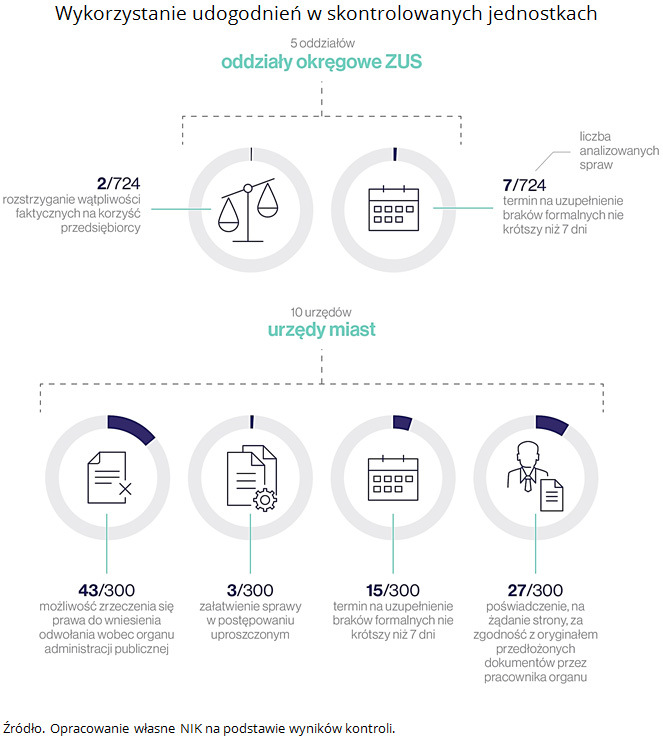

Np. udogodnienia wprowadzone przepisami w ramach Pakietu 100 zmian dla firm prawie nie są wykorzystywane przez firmy rodzinne. Pokazują to dane uzyskane przez NIK na podstawie kontroli w urzędach skarbowych, urzędach miast oraz oddziałach okręgowych ZUS, czyli w podmiotach wdrażających przyjęte rozwiązania prawne. Np. w ZUS wykorzystanie udogodnień wprowadzonych nowelizacją k.p.a. w ramach Pakietu stwierdzono zaledwie w dziewięciu sprawach firm rodzinnych na 724 zbadanych; w urzędach miast - w 88 przypadkach na 300 zbadanych.

Ministerstwo Finansów wciąż nie zakończyło prac nad nową Ordynacją podatkową, najważniejszą inicjatywą mającą uprościć procedury podatkowe i ułatwić prowadzenie działalności gospodarczej przez firmy sektora małych i średnich przedsiębiorstw, w tym rodzinne. Projekt ten miał zostać przygotowany nie później niż w terminie dwóch lat od przyjęcia 13 października 2015 roku przez Radę Ministrów kierunkowych założeń do tej ustawy. Tymczasem do dnia zakończenia kontroli przez NIK (24 lipca 2018 r.), projekt dalej pozostawał w fazie uzgodnień. NIK wskazuje na potrzebę zintensyfikowania prac związanych z przygotowaniem projektu Ordynacji podatkowej, gdyż uproszczenia w prawie podatkowym są jedną z najbardziej oczekiwanych zmian przez przedsiębiorców.

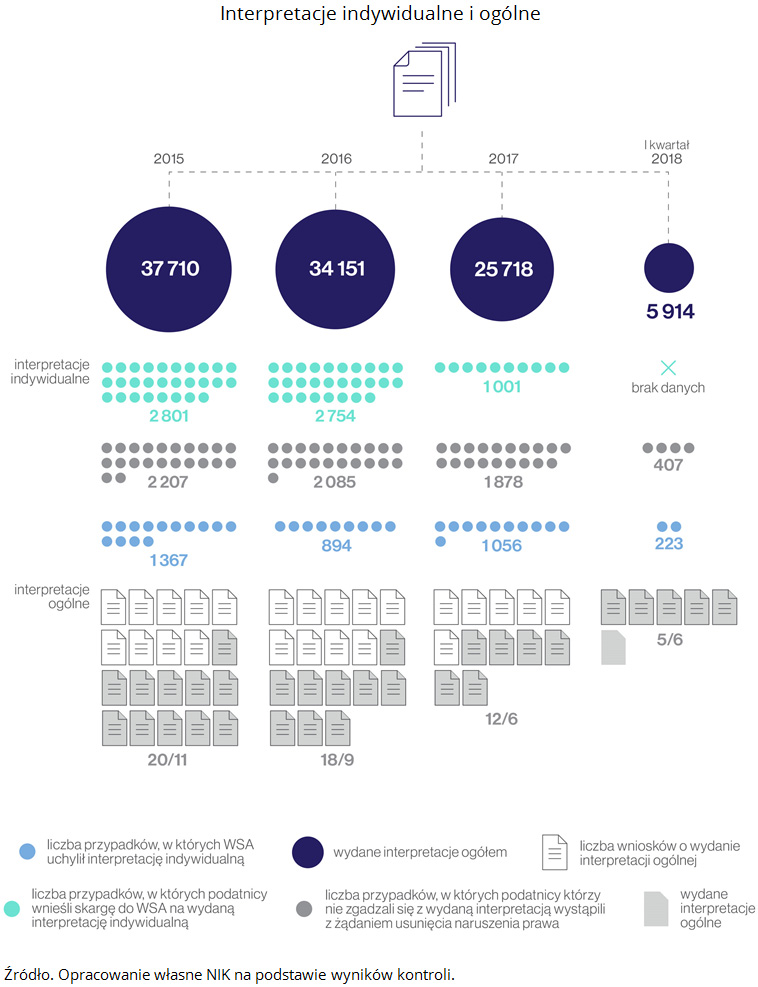

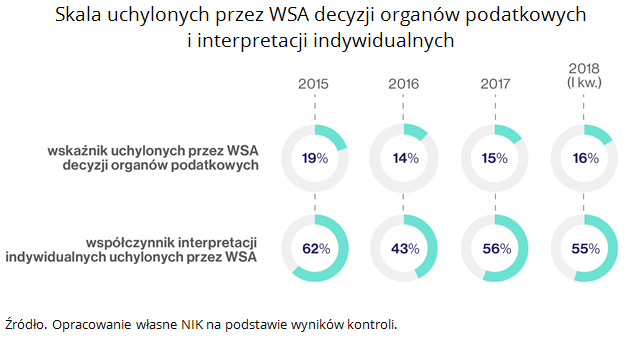

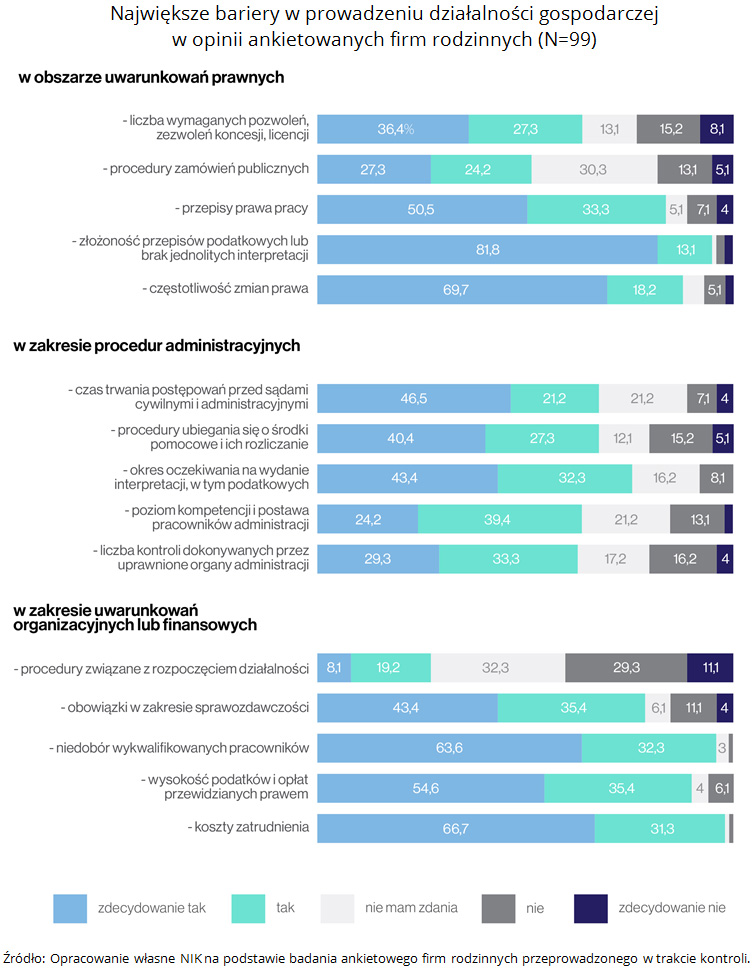

Kontrola w urzędach skarbowych i Ministerstwie Finansów pokazała, że skomplikowany charakter przepisów prawa oraz częste jego zmiany mogą w dalszym ciągu stanowić główną barierę w prowadzeniu działalności gospodarczej. Skutkiem tej bariery jest duża liczba błędów popełnianych zarówno przez pracowników kontrolowanych urzędów, jak i podatników, w interpretowaniu i stosowaniu prawa. Wskazuje na to stwierdzona w trakcie kontroli duża liczba uchylanych przez sądy administracyjne interpretacji indywidualnych wydawanych przez organy podatkowe (55% w I kwartale 2018 r.) oraz znaczny odsetek uchylanych decyzji podatkowych: w drugiej instancji (29,1% w pierwszym kwartale 2018 r.) oraz przez wojewódzkie sądy administracyjne (16,1% w I kwartale 2018 r.).

Przedsiębiorcy oczekują udogodnień skierowanych do firm rodzinnych. Przeprowadzone przez NIK anonimowe badanie ankietowe wśród 101 przedsiębiorców rodzinnych wykazało, że zdaniem 78% celowe jest wprowadzenie takich rozwiązań. Natomiast opinie dotyczące już wprowadzonych regulacji nie napawają optymizmem. Według 73% przedsiębiorców, od 2017 r. warunki prowadzenia firm rodzinnych nie uległy poprawie, przeciwną opinię wyraziło 9% przedsiębiorców, natomiast 18% nie miało zdania na ten temat. Jednocześnie 37% przedsiębiorców uważa, że w ostatnim czasie wprowadzono rozwiązania wręcz utrudniające prowadzenie działalności w firmach rodzinnych, przeciwnego zdania było 63% przedsiębiorców.

Wśród najważniejszych wprowadzonych rozwiązań ankietowani przedsiębiorcy wskazali: wprowadzenie klauzuli pewności prawa (rozciągnięcie ochrony wynikającej z dominującej praktyki interpretacyjnej w zakresie indywidualnych interpretacji na ogół przedsiębiorców), wprowadzenie zasady co nie jest prawem zabronione, jest dozwolone, podniesienie z 20 do 50 pracowników progu, od którego istnieje obowiązek tworzenia zakładowego funduszu świadczeń socjalnych, a także ustalania regulaminu wynagradzania i regulaminu pracy oraz wprowadzenie zasady proporcjonalności (urząd nie może nakładać na przedsiębiorcę nieuzasadnionych obciążeń, np. nie będzie mógł żądać dokumentów, którymi już dysponuje).

Ankietowani wskazali również na istniejące bariery w działalności firm rodzinnych.

Kluczowym narzędziem dla prawidłowej oceny funkcjonowania prawa jest monitorowanie efektów wprowadzanych regulacji. Analiza ośmiu regulacji, nad którymi pracowało MPiT w ramach pakietu 100 zmian dla firm i Konstytucji Biznesu (trzech ustaw i jednego projektu ustawy) oraz przygotowywanych przez MF (trzech ustaw i jednego projektu ustawy) dotyczących sfery podatkowej, wykazała, że dla większości zbadanych regulacji nie ustalono sposobu monitorowania efektów wprowadzonych rozwiązań w zakresie likwidacji barier prawnych w rozwoju przedsiębiorstw, gdyż wskazano jedynie obszary takiego monitorowania oraz nie określono wartości bazowej i/lub wartości docelowej przyjętych mierników, co w konsekwencji - zdaniem NIK - spowoduje niemożność uzyskania rzetelnej informacji o rzeczywistych efektach wprowadzanych rozwiązań.

NIK ponownie zauważyła, że ustawa o zarządzie sukcesyjnym (jedna z najważniejszych w opinii środowiska firm rodzinnych), uchwalona w ramach Pakietu 100 zmian dla firm, jakkolwiek umożliwia następcom prawnym zmarłych przedsiębiorców kontynuowanie działalności gospodarczej do czasu ostatecznego uregulowania spraw spadkowych (działu spadku), to jednak nie rozwiązuje wszystkich problemów związanych z sukcesją. W ustawie nie przewidziano bowiem rozwiązań pozwalających przekazać przedsiębiorstwo jego następcy prawnemu. Zdaniem NIK, nowe regulacje nie mają również charakteru kompleksowego - pomijają problemy wynikające ze śmierci małżonka przedsiębiorcy prowadzącego działalność gospodarczą, jeżeli pomiędzy małżonkami istniał ustrój wspólności majątkowej.

Wnioski

NIK mając na uwadze wyniki kontroli oraz uwzględniając znaczenie dla gospodarki firm określanych mianem rodzinnych, wskazała na potrzebę:

- Rozważenia przez Ministra Przedsiębiorczości i Technologii wprowadzenia do polskiego porządku prawnego definicji firmy rodzinnej oraz przygotowania systemowych rozwiązań dla tej kategorii firm, ułatwiających prowadzenie działalności gospodarczej, a tym samym wpierających ich rozwój.

- Dokonania przez Ministra Przedsiębiorczości i Technologii oceny skuteczności wprowadzonych ułatwień dla przedsiębiorców w ramach Pakietu 100 zmian dla firm oraz Konstytucji Biznesu i ewentualne wprowadzenie niezbędnych zmian.

- Kontynuowania przez Ministra Przedsiębiorczości i Technologii działań mających na celu wprowadzenie do polskiego systemu prawnego rozwiązań pozwalających na przekazanie przedsiębiorstwa zmarłej osoby fizycznej następcy prawnemu, bez konieczności uruchomienia własnej działalności gospodarczej.

- Przyśpieszenia przez Ministra Finansów prac nad przygotowaniem projektu nowej Ordynacji podatkowej.

- Kontynuowania przez Ministra Finansów działań mających na celu zwiększenie sprawności prowadzonych przez organy skarbowe postępowań podatkowych i poprawności wydawanych decyzji podatkowych.