Źle zaprojektowana, a do tego bez nadzoru i bez kontroli - tak NIK ocenia pomoc państwa udzieloną przedsiębiorcom w latach 2020-2021. Wsparcie to pomogło łagodzić ekonomiczne skutki pandemii COVID-19, ale jedynie doraźnie i trafiało nie tylko do tych, którzy go rzeczywiście potrzebowali.

Zarządzanie swoimi programami pomocowymi: Tarcza 1.0, Tarcza DP (dla dużych przedsiębiorstw) i Tarcza 2.0 rząd powierzył Polskiemu Funduszowi Rozwoju (PFR). Jednak zaplanowane w 2020 r. przez ówczesnego Ministra Rozwoju zasady dotyczące wypłaty wynagrodzenia dla spółki oraz nieokreślenie w podpisanych z nią umowach końcowego terminu zakończenia realizacji programów spowodowały, że umowy te szeroko zabezpieczyły interesy PFR, a mocno ograniczyły jej odpowiedzialność za niewłaściwą realizację Tarcz.

Konferencja prasowa prezentująca wyniki kontroli działań państwa podejmowanych w celu łagodzenia skutków epidemii w gospodarce

Wniosek o zbadanie zgodności przepisów dotyczących tych programów z ustawą zasadniczą Prezes NIK złożył w Trybunale Konstytucyjnym już w czerwcu 2023 r. Wśród regulacji, które budzą istotne zastrzeżenia jest m.in. niedopuszczalne, bo nie przewidziane w ustawie o systemie instytucji rozwoju, przekazanie przez rząd Polskiemu Funduszu Rozwoju kompetencji i uprawnień w kwestii zasad udzielania pomocy, co pozwoliło PFR na ich uszczegóławianie według własnego uznania. Na tej podstawie spółka na przykład odmawiała przedsiębiorcom udzielenia wsparcia lub jego umorzenia bez podania przyczyny. W związku ze stwierdzonymi podczas kontroli nieprawidłowościami, NIK przygotowuje również zawiadomienie do prokuratury w sprawie działań Prezesa Polskiego Funduszu Rozwoju i rozważa przygotowanie dwóch kolejnych zawiadomień.

Izba skontrolowała przekazanie przedsiębiorcom środków w ramach 107,3 mld zł przeznaczonych na pomoc, a objętych nadzorem ówczesnych Ministrów: Rozwoju oraz Rodziny, Pracy i Polityki Społecznej. Wsparcie to trafiło do firm w formie m.in. częściowo bądź całkowicie bezzwrotnych subwencji, pożyczek, dotacji oraz dofinansowania części kosztów prowadzenia działalności gospodarczej, wynagrodzeń pracowników czy ich składek na ubezpieczenia społeczne opłacanych przez przedsiębiorców. Jednak mimo zaangażowania tak dużych środków publicznych, ministrowie nie zadali o ich optymalne wykorzystanie i nie zabezpieczyli w wystarczającym stopniu interesów Skarbu Państwa.

Zdaniem NIK podstawową wadą zaprojektowanych form pomocy było niepełne dostosowanie kryteriów jej przyznawania do zakładanych celów, czyli ochrony miejsc pracy i zapewnienia firmom płynności finansowej. Kontrola wykazała, że cele te można było osiągnąć mniejszymi nakładami, a eliminowanie błędów w systemie pomocy byłoby możliwe, gdyby ministrowie odpowiedzialni za jego projektowanie i nadzór na bieżąco analizowali i oceniali jego funkcjonowanie. Brak kontroli przy jednoczesnym zastosowaniu nadzwyczajnych środków - uproszczonych procedur przyznawania pomocy i minimalnych wymagań dotyczących składanych dokumentów sprawiły, że wsparcie otrzymały także te firmy, których funkcjonowanie w chwili składania wniosku o pomoc nie było zagrożone, przedsiębiorcy, których sytuacja ekonomiczno-finansowa nie była wyłącznie efektem pandemii i tacy, którym wsparcie się nie należało.

W opinii NIK, nawet tak nieprzewidywalne zdarzenia z jakimi mieliśmy do czynienia w związku z pandemią COVID-19 nie usprawiedliwiały naruszania przepisów i rezygnacji ze skutecznych mechanizmów kontroli.

Na kłopoty przedsiębiorców specjalna ustawa covidowa i rozporządzenia

Na wniosek rządu na początku marca 2020 r. sejm uchwalił ustawę o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych. Ustawa ta wprowadziła regulacje upoważniające właściwe organy państwa do podejmowana decyzji pozwalających m.in. ograniczać swobodę w prowadzeniu działalności gospodarczej, bez konieczności pokrywania przez państwo strat ponoszonych w związku z tym przez przedsiębiorców.

Pierwsze restrykcje zaczęły obowiązywać 13 marca i dotyczyły m.in. ograniczenia działalności galerii handlowych oraz restauracji. Nakazano również zamknięcie siłowni, basenów, klubów tanecznych, klubów fitness, muzeów, bibliotek i kin. Kolejne obostrzenia wprowadzono 20 marca, po ogłoszeniu na obszarze całego kraju stanu epidemii. Obowiązywały one na podstawie rozporządzeń rządu, choć były analogiczne do rozwiązań przewidywanych w przypadku ogłoszenia w kraju stanu klęski żywiołowej.

Według przeprowadzonych wówczas szacunków Polskiego Funduszu Rozwoju, mikro, małe i średnie przedsiębiorstwa były w stanie przetrwać bez dochodów nie dłużej niż sześć tygodni. By chronić gospodarkę i przedsiębiorców, rząd i samorządy województw opracowały zestaw finansowych i pozafinansowych środków pomocowych. Ich głównym celem była ochrona miejsc pracy, zachowanie płynności finansowej firm w stopniu pozwalającym na utrzymanie się na rynku oraz ograniczenie liczby ewentualnych upadłości.

Kontrola przeprowadzona przez NIK wykazała, że ministrowie odpowiedzialni w rządzie za sprawy gospodarki i pracy, którzy mieli nadzorować pomoc dla przedsiębiorców zaplanowali ją nie analizując ich potrzeb. Zakres konsultacji i uzgodnień jakie przeprowadzili był niesformalizowany i ograniczony.

Pakiet tak przygotowanych form pomocy obejmował m.in.

- ulgi podatkowe,

- zwolnienia ze składek ZUS,

- świadczenia postojowe,

- dofinansowanie kosztów prowadzenia działalności gospodarczej i wynagrodzeń pracowników,

- subwencje finansowe,

- finansowanie płynnościowe/preferencyjne/inwestycyjne.

Dwie ostatnie formy wsparcia były dostępne w ramach programów: Tarcza 1.0, Tarcza DP (dla dużych przedsiębiorców) oraz Tarcza 2.0, które rząd przyjął w formie uchwał pod koniec kwietnia 2020 r. i na początku stycznia 2021 r. na podstawie ustawy z 2019 r. o systemie instytucji rozwoju. Do ich realizacji wyznaczył Polski Fundusz Rozwoju (PFR), a koordynację i monitorowanie realizacji tych programów powierzył ówczesnemu Ministrowi Rozwoju w porozumieniu z Ministrem Finansów. Za pomoc polegającą m.in. na dofinansowaniu kosztów prowadzenia działalności gospodarczej i wynagrodzeń pracowników odpowiadali dyrektorzy powiatowych i wojewódzkich urzędów pracy. Inne formy wsparcia oferował ZUS.

Nie wyznaczono jednak pomiotu, odpowiedzialnego za planowanie i monitorowanie całego procesu pomocy udzielanej przedsiębiorcom w związku ze skutkami pandemii. NIK zwraca uwagę także na to, że ministrowie nadzorujący tę pomoc nie oceniali ani skuteczności, ani efektywności zastosowanych w latach 2020-2021 form wsparcia. Tymczasem taka ocena jest niezbędna do wypracowania skutecznego modelu pomocy w sytuacjach nadzwyczajnych, który zapewni efektywne wykorzystanie środków publicznych adekwatnie do potrzeb.

Według szacunków Ministerstwa Rozwoju i Technologii na dzień 27 lipca 2021 r. łączna wartość pomocy udzielonej przez państwo przedsiębiorcom wyniosła ok. 236 mld zł.

Polski Fundusz Rozwoju - wielkie możliwości i niewielka odpowiedzialność

W umowach z Polskim Funduszem Rozwoju, który realizował programy Tarcza 1.0, Tarcza DP i Tarcza 2.0, ówczesny Minister Rozwoju w sposób nieuprawniony przekazał spółce, podmiotowi spoza sektora finansów publicznych, część tzw. uprawnień władczych przynależnych administracji rządowej. Jednocześnie ten sam minister, w tych samych umowach z PFR nie zapewnił sobie narzędzi nadzoru nad realizacją zadań przez spółkę, w tym uprawnień do jej kontroli. Dzięki temu PFR mógł sam określać zasady realizacji Tarcz, w tym uszczegółowiać, uzupełniać i je modyfikować na Zasadzie Racjonalnej Uznaniowości, czyli „według swojego swobodnego uznania”, które miało być ograniczane jedynie wymogami racjonalności, słusznych interesów zainteresowanych stron oraz najpełniejszej realizacji celów programów. Z kolei Procedura Akceptacji została wpisana przez ministra do projektów Tarcz jedynie jako uprawnienie dla PFR, dlatego spółka nie miała obowiązku, a minister nie miał prawa od niej żądać przedłożenia do akceptacji kluczowych dla przedsiębiorców dokumentów, na podstawie których ubiegali o wsparcie – m.in. regulaminów, wzorów umów czy wniosków o subwencję.

Tym samym minister odpowiedzialny w rządzie za sprawy gospodarki nie miał wpływu na podejmowanie przez Polski Fundusz Rozwoju kluczowych decyzji. Pozbawił się także możliwości interweniowania w sytuacjach, gdy spółka nieprawidłowo realizowała programy. To oznacza, że minister nierzetelnie i nieskutecznie koordynował i monitorował pomoc udzielaną w ramach trzech rządowych programów i nie zabezpieczył w prawidłowy sposób interesu Skarbu Państwa przy wydatkowaniu przez PFR 73,2 mld zł.

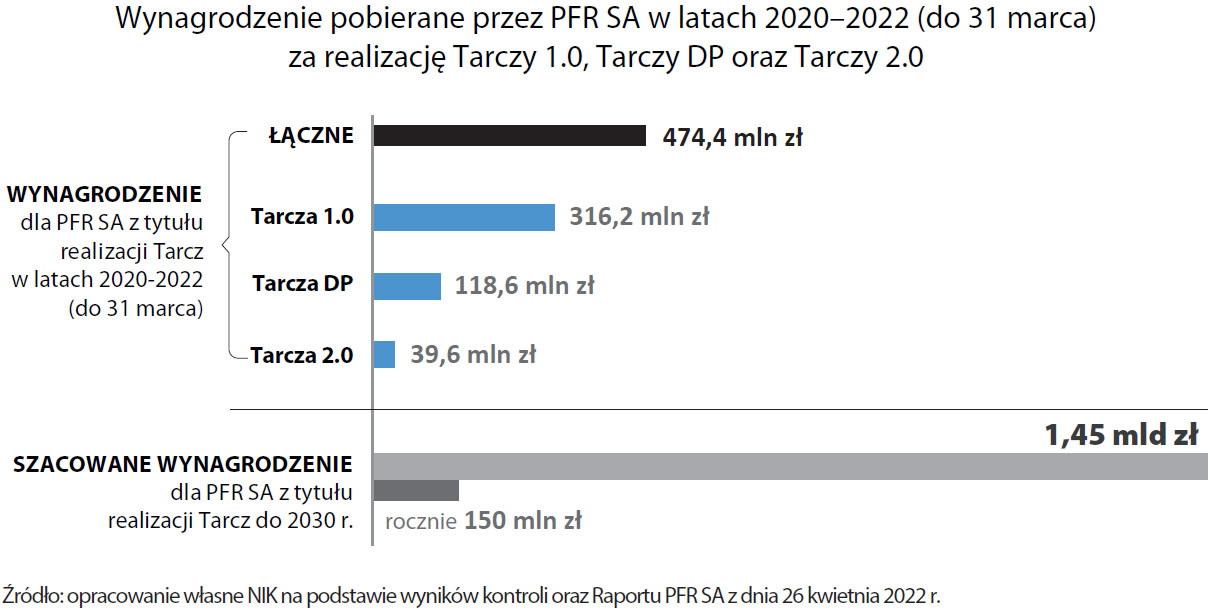

Z kontroli przeprowadzonej przez NIK wynika również, że Minister Rozwoju projektując umowę z PFR nie uzależnił wynagrodzenia dla spółki od faktycznego jej zaangażowania w powierzone zadania i od osiąganych przez nią efektów ich realizacji. Minister nie powiązał tego wynagrodzenia ani z liczbą firm, którym PFR udzielił wsparcia, ani z wysokością wypłaconych subwencji. Skonstruował je jako odsetek od 100 mld zł przeznaczonych na sfinansowanie wszystkich trzech programów. Zgodnie z umową w pierwszym okresie (3 lata) wynagrodzenie dla PFR miało wynieść rocznie 0,2% tej sumy, w drugim okresie (czwarty rok) 0,15%, zaś w trzecim (piąty rok i kolejne lata) 0,1%. Wartość wynagrodzenia dla spółki w przypadku Tarczy 1.0 była obliczana od 62 mld zł, Tarczy DP od 25 mld zł, a Tarczy 2.0 od 13 mld zł.

O tym, że wydatki na wynagrodzenie dla PFR mogą być niewspółmierne wobec skali i zakresu działania spółki świadczy przykład Tarczy DP. W latach 2020-2022 (I kwartał), wynagrodzenie dla PFR liczone było od maksymalnej kwoty środków dostępnych w ramach tego programu, czyli od 25 mld zł i wyniosło 118,6 mln zł. Tymczasem Tarcza DP cieszyła się w tym czasie małym zainteresowaniem, a wielu przedsiębiorców zrezygnowało z udzielonej w jej ramach pomocy. PFR wypłacił dużym przedsiębiorcom w sumie 5,8 mld zł, tak więc przy zastosowaniu umownego współczynnika 0,2% i przy uzależnieniu wysokości wynagrodzenia dla spółki od wysokości wypłaconej przez nią subwencji, PFR powinien otrzymać 32,1 mln zł brutto, czyli 86,5 mln zł mniej. Zdaniem NIK zapisy umowy jaką Minister Rozwoju podpisał z Polskim Funduszem Rozwoju powodowałyby konieczność wypłaty wynagrodzenia spółce nawet wówczas, gdyby PFR nie przekazał wsparcia z rządowego programu żadnej firmie.

Co więcej, Minister Rozwoju nie określił w umowach z PFR terminu w jakim spółka zakończy realizację swoich zadań, a możliwość wcześniejszego wypowiedzenia jej umów jest istotnie ograniczona. Skarb Państwa ma bowiem prawo do tego wyłącznie z ważnych powodów, które nie zostały precyzyjnie zdefiniowane. To wszystko ma bezpośredni wpływ m.in. na wysokość wynagrodzenia jakie spółka otrzyma, co nie motywuje jej do szybkiego zakończenia realizacji programów. W efekcie wynagrodzenie to może być wypłacane dłużej niż trwała akcja udzielania pomocy.

Jak ustaliła NIK, do 31 marca 2022 r. spółka otrzymała 474,4 mln zł wynagrodzenia, a według szacunków samego PFR do 2030 ma otrzymać 1,45 mld.

Opis grafiki

Wynagrodzenie pobierane przez PFR SA w latach 2020-2022 (do 31 marca) za realizację Tarczy 1.0, Tarczy DP oraz Tarczy 2.0

WYNAGRODZENIE dla PFR SA z tytułu realizacji Tarcz w latach 2020-2022 (do 31 marca)

- Łącznie: 474,4 mln zł

- Tarcza 1.0: 316,2 mln zł

- Tarcza DP: 118,6 mln zł

- Tarcza 2.0: 39,6 mln zł

SZACOWANE WYNAGRODZENIE dla PFR SA z tytułu realizacji Tarcz do 2030 r.:

1,45 mld zł (to jest rocznie 150 mln zł)

Źródło: opracowanie własne NIK na podstawie wyników kontroli oraz Raportu PFR SA z dnia 26 kwietnia 2022 r.

Zakończenie wypłaty wynagrodzenia spółce będzie możliwe w przypadku uregulowania przez PFR wszelkich zobowiązań wobec jej wierzycieli, jak również odzyskania wszelkich wierzytelności od dłużników. Taka konstrukcja umów powoduje, że nie można w sposób precyzyjny ustalić łącznych kosztów, jakie poniesie Skarb Państwa w związku z realizacją programów rządowych i obsługą wyemitowanych obligacji, w tym m.in. kosztów z tytułu wynagrodzenia dla spółki.

Jak PFR korzystał z szerokich uprawnień

Łączna wartość pomocy udzielonej przez PFR w ramach Tarczy 1.0, Tarczy 2.0 oraz Tarczy DP wyniosła 73,2 mld zł. Dotacje otrzymało 353 tys. firm, co pozwoliło wspierać ochronę ok. 3,2 mln miejsc pracy. Na 26 kwietnia 2022 r. pomoc bezzwrotna (umorzenia subwencji) wyniosła około 43,8 mld zł, rzeczywisty zwrot subwencji do PFR - 8,3 mld zł, a prognozowany ma wynieść ok. 29,4 mld zł.

Kontrolerzy NIK ustalili, że realizując trzy rządowe programy, część zadań dotyczących ustalenia zakresu udzielanej pomocy Polski Fundusz Rozwoju wykonał w sposób niezgodny z uchwałami rządu i decyzją Komisji Europejskiej. W regulaminie Tarczy 1.0 przedstawianym mikro, małym i średnim przedsiębiorcom spółka sformułowała niejasne warunki ubiegania się o wsparcie w kwestiach dla przedsiębiorców kluczowych - ustalenia ich statusu i wartości należnych subwencji. W nieuprawniony sposób zawęziła również krąg odbiorców, którym oferowała wsparcie i uściśliła procedurę, dzięki której mogła odmówić wypłaty pomocy lub jej umorzenia bez podania przyczyny, w przypadku zidentyfikowania ryzyka przez CBA i KAS.

Przykładem krytykowanych przez NIK działań może być utożsamienie przez PFR pojęcia „przychodu” znajdującego się w rządowej uchwale dotyczącej Tarcz z pojęciem „dochodu” dopiero wtedy, gdy spółka wypłaciła już 208 przedsiębiorcom ponad 332,4 mln zł w ramach programu Tarcza 1.0. Część firm musiała zwrócić otrzymane subwencje, co dla PFR oznaczało koszty postępowań sądowych i windykacji przyznanych już środków. Wydatki na ten cel ostatecznie i tak poniesie Skarb Państwa, bo tak wynika z umowy, jaką w 2020 r. podpisał ze spółką ówczesny Minister Rozwoju.

NIK ma zastrzeżenia także do wprowadzonej przez PFR niejednoznacznej metodyki obliczania liczby pracowników firmy, od czego zależało ustalenie jej statusu i wysokości należnej subwencji. W programie Tarczy 1.0 dla mikrofirm kwotę pomocy wyznaczała i liczba pracowników i skala spadku przychodów (25%, 50%, 75%). Mogła wynieść odpowiednio 12 tys. zł, 24 tys. zł lub 36 tys. zł na jednego pracownika, z limitem w wysokości 324 tys. zł.

Tymczasem na potrzeby ustalenia statusu przedsiębiorcy do liczby pracowników wliczano wyłącznie zatrudnianych na umowy o pracę (bez uwzględnienia osób pozostających na urlopach macierzyńskich, ojcowskich, wychowawczych i zatrudnionych na stażach). W przypadku wyliczania wielkości należnej subwencji, należało uwzględnić także pracowników zatrudnianych na umowy cywilnoprawne, co stawiało w uprzywilejowanej sytuacji tych przedsiębiorców, którzy podpisywali z pracownikami właśnie takie umowy. Przyjęcie tak niejednoznacznego sposobu wyliczania liczby pracowników powodowało pomyłki i błędy w ustaleniu przez wnioskodawców i swojego statusu, i kwoty należnej pomocy.

Po uruchomieniu Tarczy 1.0 PFR nie określił także definicji przychodu dla przedsiębiorców prowadzących działalność w zakresie kupna i sprzedaży wartości dewizowych oraz pośrednictwa w ich kupnie i sprzedaży. Interpretację tego pojęcia spółka przekazała w formie komunikatu trzy tygodnie po uruchomieniu programu, jeszcze w trakcie naboru wniosków, co istotnie zmieniało sytuację 208 przedsiębiorców, z którymi PFR zdążył zawrzeć 219 umów na w sumie ponad 332,4 mln zł. W konsekwencji 168 firm do 1 marca 2020 r. zwróciło subwencję w wysokości 239,8 mln zł (w całości lub częściowo).

Z kolei w ramach umów z Centralnym Biurem Antykorupcyjnym (CBA) i Krajową Administracją Skarbową (KAS) wprowadzona przez PFR procedura postępowania oraz zapisy regulaminów Tarczy 1.0 i 2.0 umożliwiały spółce odmowę wypłaty subwencji starającemu się o nią przedsiębiorcy lub jej umorzenia bez podania przyczyny, a przedsiębiorca nie mógł się od tych decyzji odwołać. Z zapisów obu rządowych programów wynika, że spółka mogła skorzystać z takiej możliwości tylko w przypadku zaistnienia uzasadnionego podejrzenia wystąpienia „jakiegokolwiek rodzaju nadużyć” lub „jakiegokolwiek rodzaju nieprawidłowości lub nadużyć”. PFR korzystał tymczasem z tej możliwości, mimo że nie otrzymywał od CBA i KAS szczegółowych informacji o przyczynach negatywnej rekomendacji w przypadku konkretnego przedsiębiorcy. Na tej właśnie podstawie, powołując się na ochronę tajemnicy postępowań prowadzonych przez te instytucje (czynności operacyjnych, rozpoznawczych, postepowań przygotowawczych) spółka odmawiała podania powodów nieprzyznania wsparcia lub jego umorzenia.

Minister upraszcza przepisy i rezygnuje z kontroli urzędów pracy

W latach 2020-2021 powiatowe (340) i wojewódzkie urzędy pracy (16) wypłaciły przedsiębiorcom w ramach instrumentów objętych kontrolą NIK w sumie 34,1 mld zł.

Z pierwszych narzędzi wsparcia, za opracowanie których odpowiadała ówczesna Minister Rodziny, Pracy i Polityki Społecznej, przedsiębiorcy mogli skorzystać od 1 kwietnia 2020 r. Po zmianach przepisów wprowadzonych w maju, powiatowe i wojewódzkie urzędy pracy oferowały pomoc na podstawie uproszczonych procedur w oparciu o oświadczenia przedsiębiorców składanych pod odpowiedzialnością karną. Zastosowanie takich nadzwyczajnych środków uzasadniało wprowadzenie szczególnych mechanizmów kontroli, tak by pomoc nie była udzielana w zbyt szerokim zakresie i by była przeznaczona wyłącznie dla uprawnionych przedsiębiorców. Takich mechanizmów minister jednak nie wprowadziła, nie skorzystała także z przepisów, na podstawie których mogła przeprowadzać kontrole w urzędach pracy.

W przypadku pierwszych form pomocy oferowanych przez urzędy pracy, minister umożliwiła natomiast wykazanie przez przedsiębiorcę spadku obrotów w ciągu 30 bądź 60 następujących po sobie dni w porównaniu z analogicznym wcześniejszym okresem. Wskazane dni nie musiały pokrywać się z miesiącami kalendarzowymi, co uniemożliwiało weryfikację prawdziwości oświadczeń złożonych przez przedsiębiorców we wniosku o wsparcie. Nie tylko dlatego, że urzędy pracy nie miały dostępu do danych źródłowych, ale także dlatego, że nie miały obowiązku weryfikacji danych dotyczących spadku obrotów wskazanych w oświadczeniach. Co więcej, przepisy nie wymagały udowadniania przez ubiegającego się o rządowe wsparcie przedsiębiorcy, że spadek obrotów jego firmy był wyłącznie następstwem pandemii.

W przypadku większości przedsiębiorców skuteczna weryfikacja informacji podanych przez nich w oświadczeniach byłaby możliwa jedynie podczas bezpośrednich kontroli, ale skala działań i założenie, by wsparcie dotarło do przedsiębiorców jak najszybciej, nie pozwalały kontrolować firm w momencie rozpatrywania wniosków.

Przede wszystkim jednak na etapie projektowania form pomocy ówczesna Minister Rodziny, Pracy i Polityki Społecznej nie powiązała kluczowych kryteriów udzielania wsparcia, czyli spadku obrotów i przychodów przedsiębiorcy z jego sytuacją w chwili składania wniosku o udzielnie pomocy. To oznacza, że w 2021 r. przedsiębiorca, którego działalność nie była zagrożona lub który osiągał bardzo dobre wyniki ekonomiczne mógł złożyć wniosek i otrzymać pomoc, wskazując spadki obrotów w 2020 r., czyli rok wcześniej. W takiej sytuacji znalazło się czterech spośród 20 skontrolowanych przez NIK przedsiębiorców, którzy otrzymali w sumie 16,3 mln zł pomocy. Wszyscy wykazywali zysk na koniec 2020 r., a u jednego z nich zysk netto na koniec I półrocza 2021 r. wzrósł o 971,5% w stosunku do analogicznego okresu 2020 r.

NIK zidentyfikowała także przypadek przedsiębiorcy, który złożył w WUP w Warszawie cztery wnioski: dwa w 2020 r. oraz dwa w 2021 r. i na ich podstawie uzyskał ok. 96 mln zł na ochronę miejsc pracy. We wszystkich wnioskach wskazywał na spadek obrotów w 2020 r. o nieco więcej niż 25%, czyli poziomu wymaganego do uzyskania wsparcia. Tymczasem w sprawozdaniu z działalności za ten rok podał, że jego firma nie odczuła istotnie skutków pandemii – prowadzone przez niego sklepy nie zostały zamknięte w wyniku wprowadzonych obostrzeń, dostawy miały charakter ciągły, a na kolejne 12 miesięcy przedsiębiorca nie przewidywał pogorszenia swojej sytuacji ekonomiczno-finansowej.

Wbrew ustawie covidowej, w swojej interpretacji przepisów przekazywanych urzędom pracy Minister Rodziny, Pracy i Polityki Społecznej dopuściła także możliwość udzielenia pomocy przedsiębiorcom, którzy na koniec III kwartału 2019 r. zalegali z podatkami czy opłacaniem składek na ubezpieczenie społeczne pracowników. Warunkiem było uregulowanie tych zobowiązań na dzień złożenia wniosku o wsparcie. Minister dopuściła także wypłacenie pomocy przedsiębiorcy, który został przez urząd pracy wezwany do zapłaty należności i dopiero w przypadku ich nieuregulowania zalecała wezwanie przedsiębiorcy do zwrotu udzielonej pomocy (bez odsetek) w terminie 30 dni od otrzymania wezwania. Mimo, że taka interpretacja przepisów była nielegalna, w ramach kolejnych nowelizacji ustawy covidowej minister nie podjęła działań w celu zmiany przepisów w tym zakresie.

Brak wymogów dokumentowania spadku obrotów lub przychodów, niezalegania w opłacaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, a także brak narzędzi, dzięki którym urzędy pracy mogłyby weryfikować informacje podawane przez przedsiębiorców, sprawiły, że wsparcie otrzymały także te firmy, które z uwagi na swoją sytuację ekonomiczno-finansową nie wymagały pomocy lub te, którym wsparcie się nie należało.

W związku z ustaleniami NIK, dyrektor wojewódzkiego urzędu pracy w Katowicach skierował do prokuratury zawiadomienia o podejrzeniu popełnienia przestępstwa w sprawie ośmiu wnioskodawców, a Centralne Biuro Śledcze Policji wszczęło postępowania wobec siedmiu z nich. Izba zobowiązała także WUP w Katowicach do pilnej weryfikacji pozostałych wniosków.

Z kolei wśród 20 skontrolowanych firm NIK zidentyfikowała przedsiębiorcę, który w oświadczeniu napisał, że na koniec III kwartału 2019 r nie zalega z podatkami, co było jednym z warunków uzyskania wsparcia w wysokości ok. 285 tys. zł. Po kontroli zleconej przez Izbę Wojewódzkiemu Urzędowi Pracy we Wrocławiu przedsiębiorca musiał zwrócić dofinansowanie wraz z odsetkami - w sumie ok. 333,5 tys. zł.

Inny przypadek to przedsiębiorca, który dostał wsparcie w wysokości 419 mln zł i wykorzystał 95,5% przyznanych środków. Dokumenty niezbędne do rozliczenia pomocy złożył do WUP w Warszawie z opóźnieniem wynoszącym 377 dni (ustawowy termin to 30 dni), a niewykorzystane środki zwrócił dopiero po 398 dniach. To oznacza, że dysponował ponad 19 mln zł przez ponad rok. WUP w Warszawie z uwagi na opóźnienia w rozliczaniu przedsiębiorców, nie wezwał firmy do złożenia odpowiednich dokumentów i zwrotu niewykorzystanych pieniędzy.

Kontrola wniosków o dofinansowanie złożonych przez przedsiębiorców w urzędach pracy wykazała, że 93,5% tych dokumentów zawierało nieprawdziwe dane. Niezgodnie ze stanem faktycznym przedsiębiorcy deklarowali brak zaległości podatkowych, podawali zawyżony spadek obrotów lub przychodów. Kontrolerzy Izby zidentyfikowali też przypadki, w których liczba pracowników wskazana we wniosku o objęcie wsparciem nie zgadzała się z liczbą pracowników zgłoszonych do ubezpieczenia społecznego.

NIK zwraca również uwagę na to, że w sytuacji, gdy na koniec 2021 r. w ramach weryfikacji końcowej wniosków 16 wojewódzkim urzędom pracy pozostało do rozliczenia ok. 93% udzielonego wsparcia, istnieje wysokie ryzyko nierozliczenia w terminie środków przekazanych przedsiębiorcom, a w konsekwencji nieodzyskania niezasadnie wydatkowanych środków. Przykładowo w Poznaniu spośród 15 285 wniosków wymagających wstępnej weryfikacji rozliczenia, do 30 stycznia 2023 r. WUP zweryfikował ok. 67% z nich. Do końcowej weryfikacji, która zamyka procedurę rozliczenia, pozostało 14 407 wniosków, bowiem do 30 stycznia 2023 r. WUP w Poznaniu zweryfikował zaledwie 981 wniosków (6,8%), a maksymalny termin ostatnich rozliczeń upływa z końcem 2024 r.

Niektóre wnioski pokontrolne

Do premiera

Wyniki kontroli wskazują na to, że konieczne jest:

- Dokonanie analizy skuteczności całego procesu pomocy władz publicznych dla przedsiębiorców w okresie epidemii COVID-19. Analiza ta powinna obejmować ocenę adekwatności przyjętych środków do realizacji założonych celów, skuteczność i efektywność udzielonej pomocy oraz efekty makroekonomiczne (wpływ na gospodarkę oraz rynek pracy).

- Wypracowanie na podstawie ww. analizy modelu działań instytucji państwa w sytuacjach nadzwyczajnych w odniesieniu do przedsiębiorców, obejmującego zasady zarządzania takimi procesami i procedowania w trybie nadzwyczajnym nad regulacjami z tym związanymi, a także schemat analizy ryzyka w zakresie minimalizowania prawdopodobieństwa nadużyć ze strony beneficjentów skutkujących utratą przez Skarb Państwa środków publicznych.

Wniosek de lege ferenda

Niezbędne jest wprowadzenie regulacji prawnych określających podstawy, zakres i tryb wyrównywania przedsiębiorcom strat, powstałych w następstwie ogłoszenia stanu epidemii lub stanu zagrożenia epidemicznego, o ile wiązałoby się to z wprowadzeniem ograniczeń negatywnie wpływających na prowadzenie działalności gospodarczej.

Analogiczne regulacje obowiązują w sytuacji wprowadzenia stanu klęski żywiołowej. Ustawa z dnia 22 listopada 2002 r. o wyrównywaniu strat majątkowych wynikających z ograniczenia w czasie stanu nadzwyczajnego wolności i praw człowieka i obywatela określa podstawy, zakres i tryb wyrównywania strat majątkowych, powstałych w następstwie ograniczenia wolności i praw człowieka i obywatela w czasie stanu nadzwyczajnego (stanu wojennego, stanu wyjątkowego lub stanu klęski żywiołowej). W przypadku ogłoszenia stanu epidemii lub stanu zagrożenia epidemicznego brakuje takich ramowych regulacji, w odniesieniu do podmiotów ponoszących szkody z powodu wprowadzenia ograniczeń wynikających z ogłoszenia takiego stanu. Doświadczenia z realizacji programów pomocowych w trakcie epidemii COVID-19 powinny być wykorzystane do ustalenia i wprowadzenia przepisami prawa podstawowych warunków realizacji zadań państwa w zakresie niezbędnej pomocy mającej na celu ochronę gospodarki, w tym działających podmiotów gospodarczych, przed zagrożeniami wynikającymi ze skutków stanu epidemii lub stanu zagrożenia epidemią.

Wnioski Prezesa NIK skierowane do Trybunału Konstytucyjnego w dniu 16 czerwca 2023 r.