Prezes NIK Marian Banaś przedstawił na posiedzeniu plenarnym Sejmu wyniki kontroli wykonania budżetu w roku 2020. NIK oceniła wykonanie pozytywnie. W związku z tym Kolegium Izby podjęło uchwałę, w której wyraziło pozytywną opinię w sprawie udzielenia Radzie Ministrów absolutorium za 2020 r.

Wystąpienie Prezesa NIK

na posiedzenie plenarne Sejmu w sprawie wykonania budżetu w 2020 r.

Panie Marszałku! Wysoki Sejmie!

Mam zaszczyt przedstawić Wysokiej Izbie Analizę wykonania budżetu państwa i założeń polityki pieniężnej w 2020 r. wraz z opinią Kolegium Najwyższej Izby Kontroli w przedmiocie absolutorium dla Rady Ministrów za rok 2020.

Wystąpienie Prezesa NIK w Sejmie

Transkrypcja wideo w tekście artykułu

W związku z bardzo krótkim czasem na moje wystąpienie, przekażę tylko najistotniejsze tezy przedstawione w tym dokumencie. W 2020 r., w znacznie większym zakresie niż dotychczas, zastosowano różnorodne rozwiązania, które choć zgodne z prawem, to jednak zakłócały przejrzystość i roczność realizacji budżetu państwa. Dlatego temu zagadnieniu poświecę najwięcej uwagi.

Wysoki Sejmie!

Po raz pierwszy dokonaliśmy oceny opisowej wykonania ustawy budżetowej na rok 2020.

Wprawdzie w zdecydowanej większości jednostkowych kontroli wydaliśmy ocenę pozytywną, lecz ich liczba w strukturze ocen, w porównaniu do roku poprzedniego, zmalała o prawie 4 punkty procentowe. Jednocześnie na podobną skalę wzrosła liczba ocen w formie opisowej, których w tym roku sformułowaliśmy 47. Wydaliśmy również jedną ocenę negatywną oraz w jednym przypadku odstąpiliśmy od wydania oceny.

Najwyższa Izba Kontroli stwierdza, że budżet państwa i budżet środków europejskich zostały wykonane zgodnie z ustawą budżetową na rok 2020. Przestrzegane były wszystkie limity określone bezpośrednio w tej ustawie dotyczące wydatków i rozchodów budżetowych, deficytu budżetowego, zadłużenia oraz poręczeń i gwarancji Skarbu Państwa. Z limitów tych była jednak wyłączona znaczna część operacji związanych z finansowaniem zapobiegania, przeciwdziałania i zwalczania epidemii COVID-19.

Sprawozdanie Rady Ministrów z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2020 r. zostało opracowane na podstawie danych ujętych w sprawozdaniach poszczególnych dysponentów budżetu państwa oraz obowiązujących regulacji prawnych. Dane ujęte w badanych księgach rachunkowych odzwierciedlały charakter dokonanych operacji.

W tym miejscu muszę jednak podkreślić, że poprzez zastosowanie w 2020 roku na tak dużą skalę mechanizmów obniżających przejrzystość realizacji budżetu, sprawozdanie to nie odzwierciedla wszystkich operacji wpływających na stan finansów sektora rządowego, i to nie tylko tych związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19.

Wysoki Sejmie!

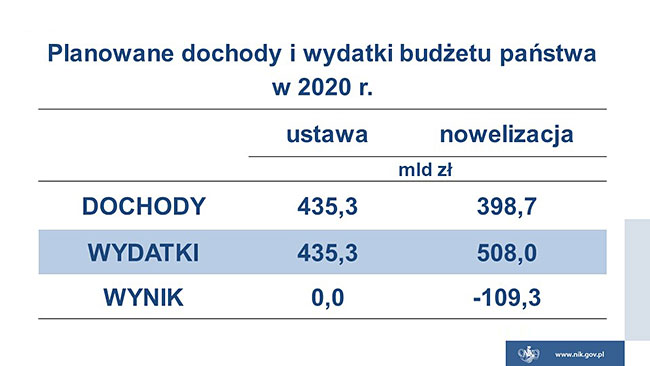

Opis grafiki

| ustawa | nowelizacja | |

|---|---|---|

| Dochody | 435,3 | 398,7 |

| Wydatki | 435,3 | 508,0 |

| Wynik | 0 | -109,3 |

Początkowo w ustawie budżetowej na rok 2020 zaplanowano zrównoważenie dochodów i wydatków budżetu państwa. Było to możliwe dzięki wprowadzeniu szeregu rozwiązań prawnych, które umożliwiły sfinansowanie wydatków publicznych w wysokości 20,7 mld zł ze środków pozabudżetowych.

Pogorszenie się w trakcie roku budżetowego warunków wykonania budżetu państwa z powodu rozwoju epidemii COVID-19 było przyczyną zmiany ustawy budżetowej, co miało miejsce 28 października 2020 roku. W wyniku nowelizacji dokonano aktualizacji podstawowych parametrów makroekonomicznych i wielkości budżetowych. W szczególności w miejsce wcześniej przewidywanej równowagi ustalono deficyt budżetu państwa w wysokości 109,3 mld zł.

Wysoki Sejmie!

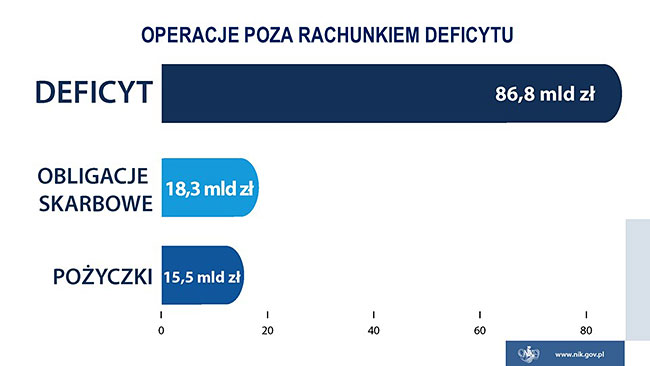

Jak już podkreślałem, duże operacje finansowe dotyczące ważnych zadań publicznych były w 2020 roku planowane i dokonywane z pominięciem rachunku wydatków i deficytu budżetu państwa. Korzystano również z operacji, które pozwoliły na wykazanie wydatków budżetu państwa w innych okresach, niż są faktycznie ponoszone.

Opis grafiki

Operacje poza rachunkiem deficytu

- Deficyt: 86,8 mld zł

- Obligacje skarbowe: 18,3 mld zł

- Pożyczki: 15,5 mld zł

Przykładem operacji dokonanych z pominięciem budżetu państwa było nieodpłatne przekazanie skarbowych papierów wartościowych w kwocie 18,3 mld zł podmiotom uprawnionym na podstawie innych ustaw niż ustawa budżetowa. Dotyczyło to między innymi: uczelni wyższych, spółek infrastrukturalnych, Telewizji Polskiej S.A. i Polskiego Radia, Polskiego Funduszu Rozwoju oraz Banku Gospodarstwa Krajowego. Kolejnym przykładem było udzielenie nieoprocentowanych pożyczek Funduszowi Solidarnościowemu w wysokości 15,5 mld zł, który posiadał już wcześniejsze zobowiązania z tytułu pożyczek w kwocie bliskiej 13 mld zł.

W przeważającej części z pominięciem budżetu państwa finansowano również wydatki przeznaczone na zapobieganie, przeciwdziałanie i zwalczanie epidemii COVID-19. Z budżetu państwa i budżetu środków europejskich przeznaczono na te cele tylko 23,3 mld zł, a zatem niespełna 4% ogółu wydatków tych budżetów. W ustawie budżetowej nie zostały natomiast ujęte środki w wysokości 166,1 mld zł pozyskane w wyniku zaciągania długu przez Bank Gospodarstwa Krajowego na rzecz Funduszu Przeciwdziałania COVID-19 oraz przez Polski Fundusz Rozwoju S.A.

Emisje obligacji, na cele związane z epidemią COVID-19, skutkujące przyrostem zobowiązań państwa nie zwiększały wartości państwowego długu publicznego obliczanego zgodnie z metodologią krajową. Zastosowane rozwiązanie, którego celem było uniknięcie przekroczenia progu ostrożnościowego na poziomie 55% produktu krajowego brutto, powoduje zwiększenie kosztów, jakie ponosi szeroko rozumiany sektor publiczny, gdyż obsługa zobowiązań zaciągniętych przez Bank Gospodarstwa Krajowego i Polski Fundusz Rozwoju wymaga wyższych kosztów niż obsługa długu zaciągniętego bezpośrednio przez Skarb Państwa. Spłata zobowiązań zaciągniętych przez te podmioty i tak ostatecznie najprawdopodobniej obciąży Skarb Państwa.

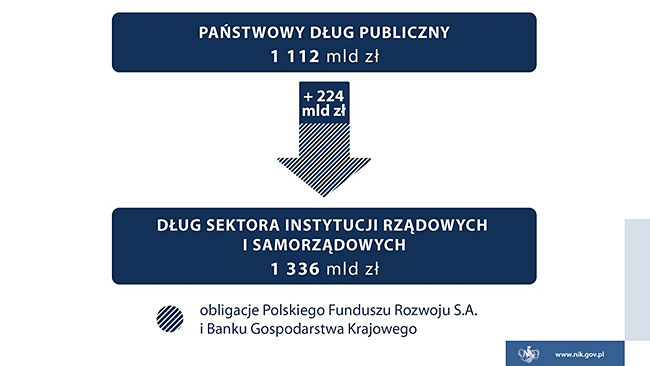

Opis grafiki

Państwowy dług publiczny 1112 mld zł +224 mld zł (w tym w większej części obligacje Polskiego Funduszu Rozwoju S.A. i Banku Gospodarstwa Krajowego) = Dług sektora instytucji rządowych i samorządowych: 1336 mld zł

Finansowanie tarcz finansowych i antykryzysowych w formie, która nie jest wykazywana w długu obliczanym według metodologii krajowej, a jedynie według metodologii unijnej, skutkowało powstaniem na koniec 2020 r. najwyższej dotychczas różnicy między długiem sektora instytucji rządowych i samorządowych a państwowym długiem publicznym. Różnica ta wzrosła ponad czterokrotnie w stosunku do ubiegłych lat i sięgnęła 224 mld zł. Czyli blisko 10% produktu krajowego brutto i 20,2% państwowego długu publicznego.

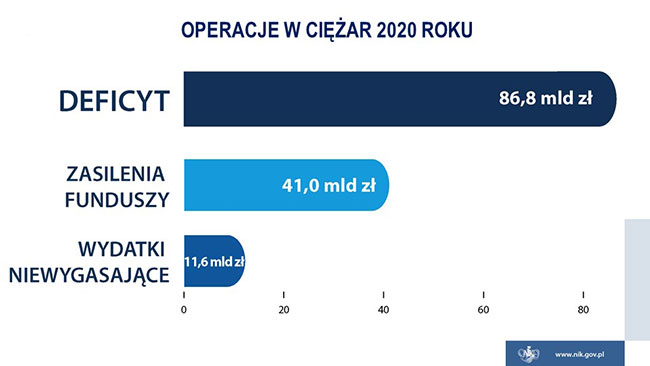

Opis grafiki

Operacje w ciężar 2020 r.:

- Deficyt 86,8 mld zł

- Zasilenia funduszy 41 mld zł

- Wydatki wygaszające 11,6 mld

Do operacji, które pozwoliły na wykazanie wydatków budżetu państwa w innym okresie, niż będą faktycznie poniesione, zaliczyć należy wydatki budżetu państwa w wysokości ponad 41 mld zł, które zostały przekazane w 2020 r. na rachunki Funduszu Solidarnościowego, Funduszu Przeciwdziałania COVID-19 oraz Rządowego Funduszu Rozwoju Dróg, i do końca roku pozostały niewykorzystane.

Do operacji formalnie zwiększających deficyt budżetu państwa w 2020 roku należały także wydatki niewygasające. W 2019 roku wydatki tego typu określono na poziomie niespełna 140 mln zł, podczas gdy w roku 2020 było to już blisko 12 mld zł. Biorąc pod uwagę określony na 30 listopada 2021 roku termin zakończenia ich realizacji, oznacza to de facto, że w bieżącym roku realizowane są dwa budżety.

Tak istotna skala wydatków niewygasających ogranicza również kontrolę parlamentarną, gdyż w okresie, gdy omawiane jest wykonanie budżetu państwa w roku 2020, wydatki przypisane do tego roku mogą być jeszcze przez wiele miesięcy realizowane.

Wysoki Sejmie!

Zastosowanie omawianych operacji, mimo że opartych o przepisy prawa, zmniejsza transparentność finansów publicznych, a ponadto ogranicza skuteczność innych przepisów, w szczególności odnoszących się do limitu wydatków publicznych czy zadłużenia publicznego.

W ślad za powyższymi ustaleniami Najwyższa Izba Kontroli wskazuje na potrzebę planowania wydatków na istotne zadania publiczne w ustawie budżetowej, a w szczególności w budżecie państwa. Zasadne jest również podjęcie dyskusji w celu wyeliminowania różnic w prezentacji dochodów, wydatków, deficytu i długu publicznego w dwóch różnych ujęciach, czyli według metodologii krajowej i unijnej.

Wysoki Sejmie!

Pozostałe stwierdzone przez Najwyższą Izbę Kontroli nieprawidłowości odnoszące się do wykonania budżetu w 2020 r. dotyczyły przede wszystkim niecelowego i niegospodarnego wydatkowania środków, uchybień w udzielaniu i wykorzystaniu dotacji oraz błędów w ewidencji księgowej i sprawozdaniach budżetowych, a zatem zagadnień powtarzających się co roku.

Szczegółowe wyniki kontroli przedstawiliśmy w odrębnych informacjach o wynikach kontroli przekazanych Pani Marszałek oraz komisjom sejmowym w połowie czerwca br.

Najwyższa Izba Kontroli ocenia pozytywnie wykonanie Założeń polityki pieniężnej w 2020 r.

Panie Marszałku! Wysoki Sejmie!

Kolegium Najwyższej Izby Kontroli, po zapoznaniu się z Analizą wykonania budżetu państwa i założeń polityki pieniężnej w 2020 r., 9 czerwca 2021 r. podjęło uchwałę, w której wyraziło pozytywną opinię w przedmiocie absolutorium dla Rady Ministrów za 2020 r., ale wskazało też na konieczność podjęcia działań w celu zwiększenia przejrzystości finansów publicznych.

Dziękuję za uwagę.