Wystąpienie Prezesa NIK

na posiedzeniu plenarnym Sejmu w sprawie wykonania budżetu

w 2021 r. w dniu 21.07.2022 r.

Panie Marszałku! Wysoki Sejmie!

Mam zaszczyt przedstawić Wysokiej Izbie Analizę wykonania budżetu państwa i założeń polityki pieniężnej w 2021 roku wraz z opinią Kolegium Najwyższej Izby Kontroli w przedmiocie absolutorium dla Rady Ministrów za rok 2021.

W moim wystąpieniu przedstawię najistotniejsze tezy zawarte w tym dokumencie. W 2021 roku, podobnie jak rok wcześniej, zastosowano różnorodne rozwiązania, które chociaż zgodne z prawem, to jednak zakłócały przejrzystość i roczność realizacji budżetu państwa. Należało do nich finansowanie ważnych zadań z pominięciem budżetu ale również korzystanie z operacji, które pozwalają na wykazanie wydatków w innych okresach, niż są faktycznie ponoszone. Dlatego tym właśnie zagadnieniom poświecę najwięcej czasu.

Wysoki Sejmie!

Biorąc powyższe pod uwagę, wykonanie ustawy budżetowej na rok 2021 zostało ocenione w formie opisowej.

Stwierdzamy, że budżet państwa i budżet środków europejskich zostały wykonane zgodnie z ustawą budżetową na rok 2021. Ustawa ta nie obejmowała jednak wielu istotnych operacji finansowych związanych z realizacją zadań państwa a mających wpływ na wzrost długu Skarbu Państwa. Tym samym kolejny rok z rzędu zdeprecjonowano znaczenie budżetu jako najważniejszego planu finansowego państwa i podstawowego narzędzia zarządzania finansami publicznymi.

Sprawozdanie Rady Ministrów z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2021 roku zostało opracowane według obowiązujących regulacji prawnych na podstawie danych ujętych w sprawozdaniach poszczególnych dysponentów. Sprawozdanie to przedstawia, we wszystkich istotnych aspektach, rzetelny obraz dochodów, wydatków, należności i zobowiązań, a także deficytu budżetu państwa. Niemniej jednak sprawozdanie to, tak samo jak ustawa, nie obejmowało wszystkich operacji wpływających na stan finansów państwa.

Najwyższa Izba Kontroli w kontroli wykonania budżetu państwa w 2021 roku dokonała 278 ocen jednostkowych, a więc o 53 więcej niż podczas kontroli wykonania budżetu państwa w 2020 roku. W 70% przeprowadzonych kontroli jednostkowych Najwyższa Izba Kontroli wydała ocenę pozytywną. Jednak liczba tych ocen w strukturze wszystkich ocen, w porównaniu do roku poprzedniego, zmalała o prawie dziewięć punktów procentowych.

Wysoki Sejmie!

Opis grafiki

Deficyt budżetu państwa i operacje zwiększające lub zmniejszające wartość deficytu w 2021 r.

Deficyt budżetu państwa w 2021 r.: 26,4 mld zł

Operacje zaniżające deficyt w 2021 r.

- Zasilenie w 2020 r. funduszy w środki niewykorzystane do końca 2020 r.: 42,3 mld zł

- Wydatki niewygasające w 2020 r.: 11,6 mld zł

- Obligacje skarbowe przekazane w 2021 r.: 22,3 mld zł

Operacje zawyżające deficyt w 2021 r.

- Wydatki niewygasające w 2021 r.: 7,6 mld zł

- Zasilenie w 2021 r. funduszy w środki niewykorzystane do końca 2021 r.: 44,8 mld zł

Deficyt budżetu państwa wyniósł 26,4 mld zł. Należy przy tym wyraźnie podkreślić, że wynik ten był spowodowany podjęciem przez rząd niestandardowych działań, powodujących zaniżenie rzeczywistego wyniku tego budżetu. Ostateczna wysokość deficytu budżetu państwa była zatem zniekształcona i nie odzwierciedlała w pełni stanu nierównowagi finansowej państwa.

Na „sztuczne” zmniejszenie deficytu budżetu państwa w 2021 roku wpłynęło między innymi zlecanie (analogicznie jak w 2020 r.) jednostkom spoza sektora finansów publicznych w tym Bankowi Gospodarstwa Krajowego oraz Polskiemu Funduszowi Rozwoju S.A. – zadań stanowiących zadania władz publicznych.

Podmioty te pozyskiwały środki na działania związane z przeciwdziałaniem negatywnym skutkom epidemii COVID-19 poprzez emisję własnych obligacji o wartości 42 mld zł, 1 mld euro i 400 mln dolarów amerykańskich.

Ponadto na deformowanie wyniku budżetu państwa w 2021 roku niewątpliwie wpływ miały także (podobnie jak w latach ubiegłych) działania polegające na nieodpłatnym przekazywaniu podmiotom spoza sektora finansów publicznych obligacji Skarbu Państwa na kwotę ponad 22 mld zł, w tym między innymi Centralnemu Portowi Komunikacyjnemu (2,2 mld zł), Agencji Rozwoju Przemysłu (2,1 mld zł), czy jednostkom publicznej radiofonii i telewizji (1,9 mld zł).

Określenie zatem rzeczywistej wartości deficytu budżetu państwa w 2021 roku wymagałoby stwierdzenia, że poza rachunkiem deficytu budżetu państwa w 2021 znalazła się kwota nie mniejsza niż 64,3 mld zł!

Ponadto część wydatków budżetu państwa wykazanych w Sprawozdaniu Rady Ministrów jako wydatki zrealizowane w 2021 roku, w rzeczywistości nie została w tym okresie poniesiona.

Jedną z takich operacji było przekazanie w ostatnich miesiącach 2021 roku prawie 45 mld zł na rachunki funduszy. Środki te pozostały niewykorzystane do końca roku. Operacja ta wpłynęła jednak zwiększająco na deficyt budżetu państwa w 2021 roku. Analogiczny skutek miało zastosowanie mechanizmu wydatków niewygasających określonych na kwotę 7,6 mld zł. Mechanizm ten co do zasady powinien umożliwiać finansowanie zadań zainicjowanych w danym roku, a których zakończenie ma nastąpić w pierwszym kwartale roku kolejnego. Rozwiązanie to powinno mieć charakter incydentalny ponieważ stanowi odstępstwo od zasady roczności budżetu. Tymczasem stało się ono w ostatnich dwóch latach powszechne.

Co więcej wydatki niewygasające przeznacza się w dużej mierze na finansowanie zadań, których realizacja rozpoczyna się dopiero w roku następnym.

Niejednokrotnie zadania te wprowadza się do planu pod koniec roku. I to właśnie te przypadki były przez Najwyższą Izbę Kontroli kwestionowane. Zastrzeżenia NIK budzi także istotnie wydłużony termin wykonania tych wydatków przypadający na koniec listopada 2022 roku. W konsekwencji przez większą część bieżącego roku wykonywane są dwa budżety.

Należy też zauważyć, że analogiczny mechanizm zastosowano już w budżecie na rok 2020, gdzie zaplanowano wydatki na zadania przewidziane do realizacji w roku 2021, w wysokości niemal 50 mld zł.

Wykonywanie wydatków w innym roku niż je zaplanowano zaburza nie tylko wielkość wydatków i deficytu budżetu państwa, ale również istotnie ogranicza porównywalność danych w kolejnych latach. Istotnie utrudnia również analizę efektywności wydatkowania środków publicznych. Uniemożliwia też wypowiedzenie się w tym momencie przez Najwyższą Izbę Kontroli o prawidłowości poniesionych wydatków, stanowiących blisko 30% deficytu budżetu państwa.

Przejawem pomniejszania znaczenia budżetu, jako najważniejszego planu finansowego państwa, było zaplanowanie wydatków o znaczącej wartości poza budżetem państwa.

Od 2020 roku finansowanie zadań publicznych związanych z zapobieganiem i przeciwdziałaniem skutkom epidemii COVID-19 odbywało się z środków Funduszu Przeciwdziałania COVID-19 i Polskiego Funduszu Rozwoju S.A.

Nie kwestionując celowości udzielenia tej pomocy zwracamy uwagę, że odbyło się to z pominięciem ustawy budżetowej, choć miało istotny wpływ na deficyt sektora instytucji rządowych i samorządowych oraz na przyrost długu tego sektora.

Tym samym podtrzymujemy wyrażoną przed rokiem opinię o konieczności przywrócenia budżetowi państwa odpowiedniej rangi związanej z jego szczególnym charakterem oraz centralną pozycją w systemie finansów publicznych!

Pomimo, że z Konstytucji expresis verbis wynika obowiązek prowadzenia gospodarki finansowej przez Radę Ministrów to jednak istotną rolę w procesie budżetowym odgrywa również Parlament. To w jego gestii znajduje się bowiem autoryzacja planów finansowych państwa, w tym budżetu państwa, przygotowywanych przez Radę Ministrów, a także analiza i ocena funkcjonowania finansów publicznych.

Nie ulega zatem wątpliwości, że Państwo nie może istnieć bez budżetu. Konieczność ta wynika z charakteru organizacyjnego budżetu oraz jest konsekwencją obowiązywania zasady legalizmu, wyrażonej w art. 7 Konstytucji. Ostatecznie zatem budżet państwa stanowi samoistną wartość konstytucyjną, na którą składają się między innymi zasada ciągłości finansów państwa, równowagi budżetowej oraz zupełności budżetu państwa.

Za prof. Tadeuszem Grodyńskim wybitnym znawcą zagadnień budżetowych w okresie II Rzeczypospolitej powtórzę! że budżet stanowi „obowiązującą granicę działalności władzy wykonawczej przez powołaną do tego konstytucyjną władzę ustawodawczą”.

To ustawa budżetowa, jest aktem z którego większość obywateli winna czerpać wiedzę jakie zadania publiczne będą realizowane w danym roku budżetowym zaś sam budżet winien być postrzegany - jako zatwierdzony przez Parlament, plan finansowy najwyższej rangi. Niestety przedstawiana Państwu Analiza wykonania budżetu państwa dowodzi, że jest zupełnie inaczej.

Dlatego też w ocenie Izby operacje dokonywane w sektorze rządowym, mające wpływ na zmianę wysokości długu Skarbu Państwa powinny być, co do zasady, ujmowane w dochodach i wydatkach budżetu państwa. Zapewniłoby to kontrolę Parlamentu, jak również realizację przepisów Konstytucji Rzeczypospolitej Polskiej wskazujących, że to właśnie budżet państwa jest publicznym planem finansowym obejmującym dochody i wydatki państwa stanowiącym podstawę prowadzenia jego gospodarki finansowej.

To na co należy jeszcze w tym miejscu zwrócić uwagę to wciąż rosnąca skala przenoszenia finansowania zadań publicznych do funduszy umiejscowionych poza budżetem państwa w Banku Gospodarstwa Krajowego. Od obecnego roku w taki sposób, za pośrednictwem Funduszu Wsparcia Sił Zbrojnych, finansowane będą również zadania związane z modernizacją sił zbrojnych.

Wysoki Sejmie!

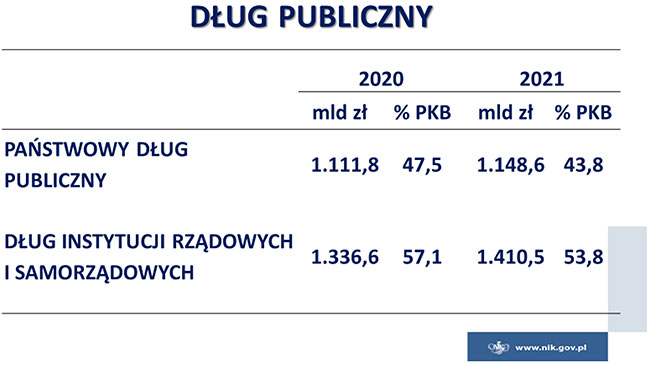

Opis grafiki

Dłub publiczny

|

Rok |

2020 |

2021 |

|||

|---|---|---|---|---|---|

|

Państwowy dług publiczny |

1111,8 mld zł |

47,5% PKB |

1148,6 mld zł |

43,8% PKB |

|

|

Dług instytucji rządowych i samorządowych |

1336,6 mld zł |

57,1% PKB |

1410,5 mld zł |

53,8% PKB |

|

W 2021 roku odnotowano wzrost wartości państwowego długu publicznego oraz długu sektora instytucji rządowych i samorządowych. Relacje tych wielkości do produktu krajowego brutto ukształtowały się poniżej prognoz i obniżyły się w stosunku do odpowiednich wartości na koniec 2020 roku.

Sytuacja finansowa Polski była w 2021 roku daleka od równowagi. Relacja zadłużenia sektora instytucji rządowych i samorządowych do produktu krajowego brutto ukształtowała się w 2021 roku w Polsce w wysokości 53,8%.

Opis grafiki

Państwowy dług publiczny: 1148,6 mld zł

Obligacje Polskiego Funduszu Rozwoju S.A. i Banku Gospodarstwa Krajowego: +261,9 mld zł

Dług sektora instytucji rządowych i samorządowych: 1410,5 mld zł

Na koniec 2021 r. wystąpiła rekordowa różnica między długiem sektora instytucji rządowych i samorządowych obliczanym według metodologii unijnej, a państwowym długiem publicznym ustalanym według zasad krajowych - sięgająca 10% produktu krajowego brutto! Ponadto rok 2021 był drugim z rzędu, kiedy różnica ta przekroczyła 200 mld zł.

Różnica ta była głównie wynikiem ujmowania zobowiązań Banku Gospodarstwa Krajowego zaciągniętych w celu sfinansowania wydatków Funduszu Przeciwdziałania COVID-19 oraz zobowiązań Polskiego Funduszu Rozwoju S.A. w długu sektora instytucji rządowych i samorządowych i niewliczania ich do państwowego długu publicznego.

Ostatecznie dług sektora instytucji rządowych i samorządowych był o prawie 262 mld zł wyższy niż państwowy dług publiczny!

Warto również podkreślić, że spłata zadłużenia Banku Gospodarstwa Krajowego i Polskiego Funduszu Rozwoju S.A. jest gwarantowana przez Skarb Państwa, pomimo że udzielenie tych gwarancji nie zostało objęte limitami określonymi w ustawie budżetowej.

Powyższe oznacza, że spod kontroli Parlamentu wyłączono kwotę niemal 215 mld zł potencjalnych zobowiązań Skarbu Państwa! Dodać należy, że wykup omawianych obligacji rozpocznie się dopiero w 2024 roku. Nie można zatem wykluczyć, że wystąpi wówczas konieczność dofinansowania ich emitentów ze środków Skarbu Państwa.

W tym miejscu trzeba wyraźnie podkreślić, że to właśnie na podstawie relacji kwoty długu obliczanego według metodologii krajowej, to jest państwowego długu publicznego do produktu krajowego brutto ustalono w ustawie o finansach publicznych i Konstytucji Rzeczypospolitej Polskiej progi ostrożnościowe 55 i 60% i sankcje za ich nieprzestrzeganie.

Wysoki Sejmie!

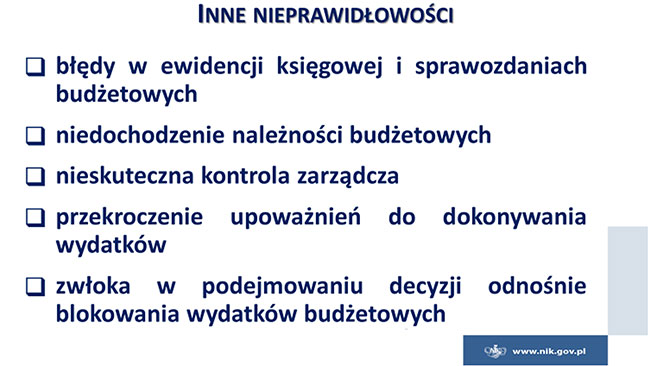

Opis grafiki

Inne nieprawidłowości

- błędy w ewidencji księgowej i sprawozdaniach budżetowych

- niedochodzenie należności budżetowych

- nieskuteczna kontrola zarządcza

- przekroczenie upoważnień do dokonywania wydatków

- zwłoka w podejmowaniu decyzji odnośnie blokowania wydatków budżetowych

Pozostałe stwierdzone przez Najwyższą Izbę Kontroli nieprawidłowości odnoszące się do wykonania budżetu w 2021 roku to głównie błędy powtarzające się rokrocznie, w tym dotyczące obszarów rachunkowości, sprawozdawczości czy dochodzenia należności budżetowych. Istotna skala nieprawidłowości wynikała także z nieprzestrzegania przepisów ustawy Prawo zamówień publicznych.

W 2021 roku po raz kolejny dokonano reorganizacji w strukturze Rady Ministrów oraz urzędów obsługujących poszczególnych ministrów. Od 2015 roku w 28 z 38 działów administracji rządowej dokonano 83 zmian ministra kierującego danym działem oraz 61 zmian urzędów obsługujących sprawy danego działu. Zmian dokonywano, co do zasady, bez odpowiedniego vacatio legis, w tym często z mocą wsteczną. Zmiany w zakresie obsługi finansowo-księgowej niejednokrotnie nie podążały za zmianami strukturalnymi i następowały ze znaczną zwłoką. Poważnym problemem tego zjawiska była również kwestia inwentaryzacji i przejęcia majątku.

Szczegółowe wyniki kontroli wykonania budżetu państwa w 2021 roku przedstawiliśmy w odrębnych informacjach o wynikach kontroli przekazanych Pani Marszałek oraz komisjom sejmowym w połowie czerwca bieżącego roku.

Wysoki Sejmie!

W 2021 roku nastąpił znaczący wzrost inflacji, do poziomów nienotowanych od dwóch dekad. W grudniu 2021 roku jej roczny wskaźnik sięgnął 8,1% i był najwyższy od listopada 2000 roku. Średnioroczne tempo wzrostu cen konsumpcyjnych w 2021 roku wyniosło 5,1%. Kształtowało się ono o 1,6 punktu procentowego powyżej górnej granicy dopuszczalnych odchyleń od celu inflacyjnego ustalonej w Założeniach polityki pieniężnej na rok 2021.

Wpływ na wzrost cen miały zarówno czynniki zewnętrzne, jak i polityka pieniężna Narodowego Banku Polskiego. Skupiała się ona na podtrzymywaniu wzrostu gospodarczego, kosztem stabilności cen.

Rada Polityki Pieniężnej w swoich komunikatach bagatelizowała wpływ zagrożeń inflacyjnych, co prowadziło do powstania nieprawidłowych oczekiwań co do kształtowania się inflacji i przyszłych działań Narodowego Banku Polskiego.

Rada Polityki Pieniężnej zweryfikowała swoją niedoszacowaną ocenę zagrożeń inflacyjnych dopiero w październiku 2021 roku. Rozpoczęła wówczas cykl podwyżek stóp procentowych. Jednocześnie przyznała, że podwyższona inflacja może być bardziej długotrwałym zjawiskiem niż dotychczas oczekiwała.

Narodowy Bank Polski nie oddziaływał także na ograniczenie nadpłynności sektora bankowego, co sprzyjałoby obniżeniu inflacji w dłuższym okresie. Wysoka nadpłynność sektora bankowego, do której doprowadził, między innymi, skup aktywów dłużnych przez Narodowy Bank Polski, prowadziła do braku zainteresowania banków podnoszeniem oprocentowania depozytów. Powodowało to spadek realnej wartości oszczędności gospodarstw domowych i przedsiębiorstw.

Panie Marszałku! Wysoki Sejmie!

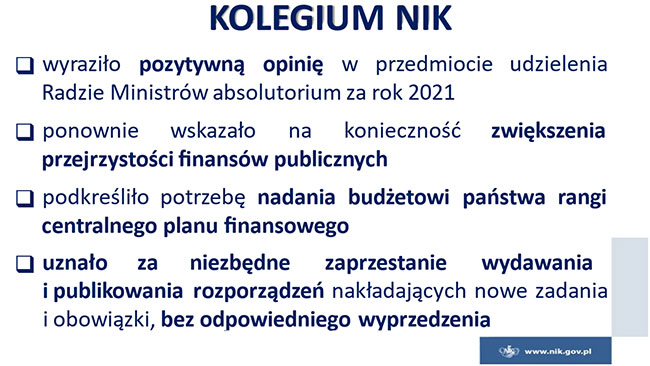

Kolegium Najwyższej Izby Kontroli, po zapoznaniu się z Analizą wykonania budżetu państwa i założeń polityki pieniężnej w 2021 roku, 8 czerwca bieżącego roku podjęło uchwałę, w której wyraziło pozytywną opinię w przedmiocie absolutorium dla Rady Ministrów za 2021 rok.

Opis grafiki

Kolegium NIK

- wyraziło pozytywną opinię w przedmiocie udzielenia Radzie Ministrów absolutorium za rok 2021

- ponownie wskazało na konieczność zwiększenia przejrzystości finansów publicznych

- podkreśliło potrzebę nadania budżetowi państwa rangi centralnego planu finansowego

- uznało za niezbędne zaprzestanie wydawania i publikowania rozporządzeń nakładających nowe zadania i obowiązki, bez odpowiedniego wyprzedzenia

Podobnie jak przed rokiem wskazało na konieczność podjęcia działań w celu zwiększenia przejrzystości finansów publicznych. Ponadto Kolegium NIK podkreśliło potrzebę nadania budżetowi państwa rangi centralnego planu finansowego, co zapewni że będzie on podstawowym narzędziem prezentującym stan nierównowagi finansów publicznych. Ponadto Kolegium uznało za niezbędne zaprzestanie wydawania i publikowania rozporządzeń, które z mocą wsteczną nakładają na organy administracji rządowej i obsługujące je urzędy nowe zadania i obowiązki oraz wprowadzają zmiany w budżecie państwa, bez odpowiedniego wyprzedzenia.

Panie Marszałku! Wysoki Sejmie!

Na koniec tej krótkiej prezentacji najistotniejszych ustaleń opisanych w Analizie wykonania budżetu państwa i założeń polityki pieniężnej w 2021 roku chciałbym podkreślić, że Najwyższa Izba Kontroli stosuje przejrzyste i obiektywne kryteria oceny wykonania budżetu państwa, które są publikowane.

Wszystkie oceny inne niż pozytywne zostały szczegółowo uzasadnione w przekazanych Państwu informacjach. Jeśli przyjęlibyśmy kryteria analogiczne do zastosowanych przez Sejmową Komisję Finansów Publicznych i Komisję Kontroli Państwowej do oceny wykonania budżetu w części 07 – Najwyższa Izba Kontroli, wówczas ocena wykonania budżetu państwa w większości części budżetowych byłaby negatywna. A co za tym idzie negatywna byłaby ocena realizacji ustawy budżetowej za 2021 rok. Tak się jednak nie stało, gdyż Najwyższa Izba Kontroli mając na uwadze swoją misję jak i wartości jakimi są: interes publiczny, niezależność, profesjonalizm i wiarygodność przeprowadziła kontrolę wykonania budżetu państwa w 2021 roku rzetelnie, niezależnie od toczących się na scenie politycznej polemik i wydała obiektywną ocenę realizacji budżetu zarówno w poszczególnych kontrolach jednostkowych jak i całej ustawy budżetowej na 2021 rok.

Dziękuję za uwagę.