Przeciwdziałanie procederowi prania pieniędzy oraz finansowania terroryzmu jest jednym z istotnych zadań państwa służących ograniczeniu przestępczości i zapewnieniu bezpieczeństwa. Wykrywanie i ściganie przestępczości dotyczącej prania pieniędzy i finansowania terroryzmu jest zadaniem trudnym, wymagającym współdziałania wielu organów i służb państwowych, a także współpracy międzynarodowej. W 2014 r. po przeprowadzeniu przez Generalnego Inspektora Informacji Finansowej (GIIF) 2,4 tys. postępowań analitycznych do prokuratur skierowano jedynie 170 zawiadomień o podejrzeniu popełnieniu przestępstwa prania pieniędzy.

Celem kontroli NIK była kompleksowa ocena systemu przeciwdziałania praniu pieniędzy. Kontrolerzy skontrolowali Generalnego Inspektora Informacji Finansowej pod kątem realizacji ustawowych zadań: uzyskiwania, gromadzenia, przetwarzania i przekazywania informacji finansowych. Izba zbadała również, jak z obowiązku kontroli podmiotów zobowiązanych do rejestracji transakcji ponadprogowych i podejrzanych wywiązują się inne instytucje, upoważnione do przeciwdziałania procederowi prania pieniędzy oraz finansowania terroryzmu, np. KNF, NBP czy urzędy kontroli skarbowej.

NIK zauważa, że w okresie objętym kontrolą (od początku 2013 r. do połowy 2015 r.) skuteczność systemu kontroli nad instytucjami, które zobowiązane są rejestrowania transakcji ponadprogowych i podejrzanych była niska. Przy szacowanej na 18,2 mld zł w 2014 r. skali zjawiska prania pieniędzy, w postępowaniach karnych zabezpieczono majątek w wysokości 1,2 mln zł oraz orzeczono przepadek mienia o wartości 11,5 mln zł, czyli 0,07 proc. szacowanej kwoty. W 2015 r. skala zjawiska prania pieniędzy szacowana była na ponad 17 mld zł, natomiast w postępowaniach karnych zabezpieczono majątek w wysokości 3 mln zł oraz orzeczono przepadek mienia o wartości blisko 100 mln zł, co stanowiło 0,6 proc. wymienionej kwoty.

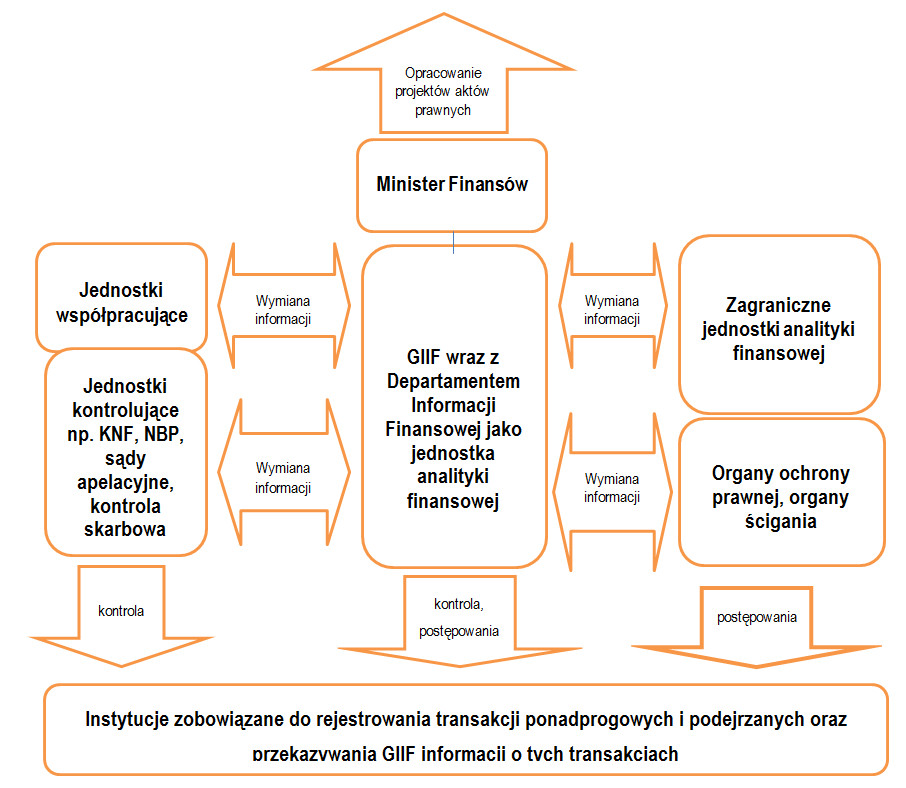

Głównym organem mającym przeciwdziałać procederowi prania pieniędzy jest działający w Ministerstwie Finansów Generalny Inspektor Informacji Finansowej. Trafiają do niego, z różnych źródeł, wszelkie informacje dotyczące transakcji ponadprogowych (czyli przekraczających równowartość 15 tys. euro) i podejrzanych. Generalny Inspektor Informacji Finansowej przy pomocy Departamentu Informacji Finansowej analizuje te informacje, wszczyna kontrole, a następnie postępowania administracyjne. Informacje dotyczące podejrzanych transakcji, które mogą wskazywać na pranie pieniędzy, przekazuje także do innych upoważnionych instytucji np. organów ścigania.

NIK zwraca uwagę na systematycznie malejącą liczbę kontroli przeprowadzanych przez Departamentu Informacji Finansowej. W 2013 r. przeprowadzono 17 kontroli, w 2014 r. - 14, a w I półroczu 2015 r. - 6. Wynikało to m.in. z nałożenia na Wydział Kontroli DIF dodatkowego obowiązku dotyczącego prowadzenia postępowań administracyjnych i egzekucji nałożonych kar.

Zastrzeżenia Izby budzi także dobór instytucji do kontroli. Na etapie planowania kontroli nie analizowano ryzyka i potrzeb kontrolnych, tak aby w sytuacji przeprowadzania niewielu kontroli wybrać te najbardziej wskazane. Skuteczność oddziaływania Generalnego Inspektora na instytucje naruszające przepisy ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu obniżało wydłużanie od kilku aż do 17 miesięcy okresu wszczynania (po kontrolach) postępowań administracyjnych. Jako przyczynę takiej sytuacji GIIF wskazał duże obłożenie pracą pracowników Wydziału Kontroli DIF i wyjaśnił, że w pierwszej kolejności rozpatrywane są sprawy zagrożone ryzykiem przedawnienia.

Jednocześnie NIK oceniła, że Departament Informacji Finansowej otrzymywane informacje o transakcjach podejrzanych oraz ponadprogowych analizował rzetelnie. Współpracował z prokuraturą i organami ścigania. Na bieżąco przekazywał też informacje kryminalne do Krajowego Centrum Informacji Kryminalnych. Prawidłowo stosował środki zapobiegawcze w postaci procedury wstrzymania transakcji i blokady rachunku.

Obowiązek kontroli instytucji, które są zobowiązane do rejestrowania transakcji ponadprogowych i podejrzanych spoczywa, oprócz Generalnego Inspektora Informacji Finansowej, także na innych podmiotach. Prezes Narodowego Banku Polskiego powinien pod tym kątem sprawdzać podmioty prowadzące działalność kantorową, Komisja Nadzoru Finansowego - instytucje finansowe np. banki, fundusze itp., naczelnicy urzędów celnych - podmioty urządzające i prowadzące gry losowe, zakłady wzajemne oraz gry na automatach, prezesi sądów apelacyjnych - notariuszy, wojewodowie lub starostowie - stowarzyszenia, a organy kontroli skarbowej - podatników.

NIK pozytywnie, pod względem wywiązywania się z obowiązku kontroli, oceniła tylko działalność KNF i NBP. Do pozostałych podmiotów zgłoszono uwagi, a często także istotne zastrzeżenia. Skuteczność systemu obniżała w szczególności niewłaściwa organizacja kontroli przez urzędy kontroli skarbowej, prezesów sądów apelacyjnych, wojewodów i starostów. Wynikało to z faktu, że zwierzchnie organy wyznaczyły tym instytucjom priorytety i cele do zrealizowania inne niż przeciwdziałanie procederowi prania pieniędzy oraz finansowania terroryzmu. W związku z tym faktycznie sprawowana kontrola przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu miała zakres i charakter ograniczony.

Priorytetowym zadaniem urzędów kontroli skarbowej wyznaczonym przez Generalnego Inspektora Kontroli Skarbowej były kontrole podatkowe. Kontrolą dot. zapobiegania praniu pieniędzy urzędy obejmowały tylko niektóre grupy podatników. W efekcie nie kontrolowano w tym zakresie wielu obszarów działalności gospodarczej. W okresie objętym kontrolą NIK, badane urzędy kontroli skarbowej nie przeprowadziły w zakresie przeciwdziałania praniu pieniędzy, żadnej kontroli m.in. fundacji, osoby prowadzącej działalność w zakresie usługowego prowadzenia ksiąg rachunkowych, kancelarii adwokackiej lub radcowskiej, przedsiębiorcy prowadzącego: dom aukcyjny, antykwariat, działalność w zakresie obrotu metalami lub kamieniami szlachetnymi i półszlachetnymi, sprzedaż komisową lub pośrednictwo w obrocie nieruchomościami.

Prezesi sądów apelacyjnych realizowali głównie zadania nałożone na nich przez przepisy regulujące zasady działania sądownictwa powszechnego, a w marginalny sposób traktowali kontrole notariuszy pod kątem rejestrowania transakcji ponadprogowych i podejrzanych.

Wojewodowie oraz prezydenci miast nie prowadzili z kolei skutecznej kontroli nad stowarzyszeniami. Powodem m.in. był brak odpowiednich narzędzi i spójnych przepisów prawa pozwalających na skuteczny nadzór nad stowarzyszeniami w zakresie zapobiegania praniu pieniędzy. Działalność wojewodów i prezydentów w tym względzie ogranicza się do możliwości skierowania pism z prośbą o wyjaśnienia. Nie mogą jednak wprowadzić żadnych sankcji za brak odpowiedzi.

Skuteczność działania systemu przeciwdziałania praniu pieniędzy obniżał także fakt, że Generalny Inspektor Informacji Finansowej nie miał wpływu na kontrole prowadzone przez ww. podmioty. Nie wszyscy zobowiązani przekazywali do Generalnego Inspektora plany kontroli. Tak więc Inspektor nie weryfikował ich merytorycznie i nie miał wpływu na ich zakres. Wyjaśniał, że podmioty te są niezależne od niego i nie ma on narzędzi do egzekwowania od nich prawidłowego planowania kontroli i właściwej ich jakości.

Zdaniem NIK, Generalny Inspektor, jako organ administracji rządowej właściwy w sprawach przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, powinien mieć prawo i obowiązek egzekwowania przestrzegania przepisów ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Tymczasem dotychczas był jedynie biernym odbiorcą planów i miał niewielki wpływ na przedmiot i zakres kontroli.

NIK zauważa także, że Minister Finansów od pięciu lat nie zrealizował obowiązku wydania nowego rozporządzenia rejestrowego: nie dostosował do wymogów ustawy zmieniającej z czerwca 2009 r. rozporządzenia z września 2001 r. w sprawie określenia wzoru rejestru transakcji, sposobu jego prowadzenia oraz trybu dostarczania danych z rejestru Generalnemu Inspektorowi Informacji Finansowej. Brak uaktualnionego rozporządzenia spowodował, że od października 2010 r. oddziały instytucji kredytowych, niektóre instytucje finansowe oraz podmioty uprawnione do usługowego prowadzenia ksiąg rachunkowych, a także stowarzyszenia i przedsiębiorcy przyjmujący gotówkę za towary w wysokości przekraczającej równowartość 15 tys. euro, nie wykonywały ustawowego obowiązku rejestracji transakcji ponadprogowych. NIK na brak rozporządzenia zwracała uwagę już podczas kontroli prowadzonej w 2010 r. Jednak wniosek pokontrolny Izby nie został zrealizowany przez Ministerstwo Finansów.

Minister Finansów nie uregulował również kwestii nadzoru nad kantorami internetowymi. Izba alarmuje, że podmioty te, mimo że prowadzą działalność od 2009 r., nie są objęte żadną kontrolą w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu. Brak takiego nadzoru został w Ministerstwie Finansów dostrzeżony i podejmowano działania legislacyjne w celu uregulowania statusu prawnego działalności kantorowej prowadzonej przez Internet, jednak problem nie został ostatecznie rozwiązany.

Uwagi i wnioski NIK

W ocenie NIK w celu wzmocnienia skuteczności kontroli nad instytucjami zobowiązanymi m.in. do rejestrowania transakcji ponadprogowych i podejrzanych, w ramach przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu należy podjąć następujące działania:

- Minister Finansów powinien przygotować projekt nowej ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu, która zapewni Generalnemu Inspektorowi Informacji Finansowej narzędzia do egzekwowania od podmiotów upoważnionych do kontroli instytucji obowiązanych właściwej jakości tej kontroli, w tym wpływu na treść planów kontroli. Przepisy nowej ustawy powinny wprowadzić wymóg dokonywania analizy ryzyka przy doborze podmiotów do kontroli zarówno przez Generalnego Inspektora, jak i pozostałe podmioty kontrolujące.

- Zachowując priorytet zadaniowy dla kontroli podatkowych Minister Finansów powinien stworzyć mechanizmy zapewniające realizację kontroli w zakresie przeciwdziałania praniu pieniędzy przez urzędy kontroli skarbowej, tak aby wszystkie rodzaje działalności gospodarczej były faktycznie objęte kontrolą tych organów.

- Należy ujednolicić kwestię sprawowania przez prezesów sądów apelacyjnych kontroli nad notariuszami jako podmiotami obowiązanymi.

- Wojewodom/starostom/prezydentom miast na prawach powiatu należy zapewnić uprawnienia do przeprowadzania kontroli w stowarzyszeniach pod kątem przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu.

- Minister Finansów powinien przygotować projekt przepisów regulujących kwestię nadzoru w zakresie przeciwdziałania praniu pieniędzy nad kantorami internetowymi.

Schemat systemu przeciwdziałania praniu pieniędzy

oraz finansowaniu terroryzmu [kliknij, aby powiększyć]