Utworzenie w latach 2018–2021 (do 30 lipca) przez Narodowe Centrum Badań i Rozwoju spółek zależnych (NCBR+ sp. z o.o., NCBR Investment Fund ASI S.A.) było dopuszczalne i zgodne z przepisami prawa. Niemniej jednak utworzenie spółki NCBR Investment Fund ASI S.A. nie przyczyniło się do efektywniejszej realizacji zadań Centrum. Spółka ta nie rozpoczęła działalności inwestycyjnej. Natomiast powołanie spółki NCBR+ sp. z o.o. wprawdzie pozwoliło na osiąganie założonych efektów, jednak doprowadziło do zwiększenia wysokości kosztów ponoszonych przez Centrum na realizację zadań.

Opis grafiki

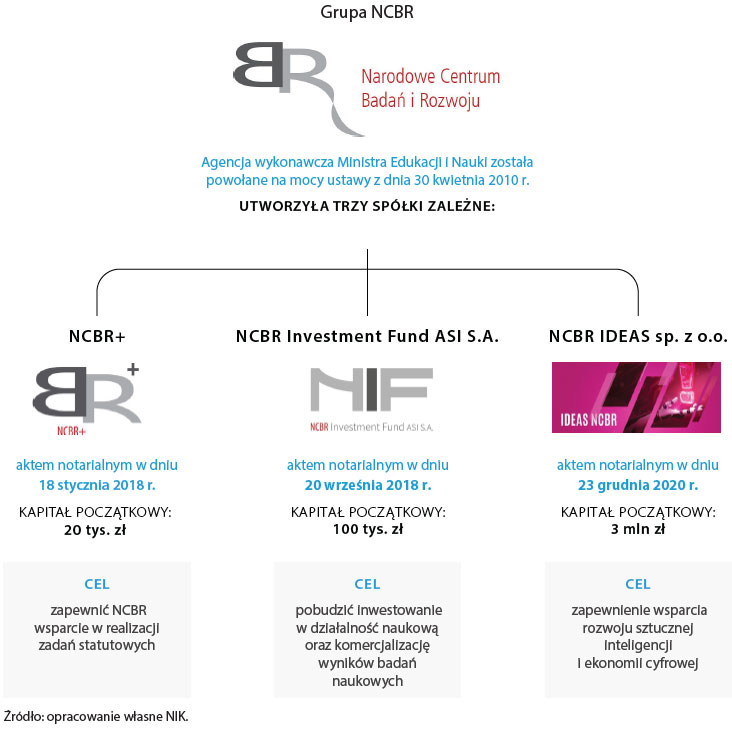

Grupa NCBR

Narodowe Centrum Badań i Rozwoju - Agencja wykonawcza Ministra Edukacji i Nauki została powołane na mocy ustawy z dnia 30 kwietnia 2010 r. aktem notarialnym w dniu 18 stycznia 2018 r. utworzyła trzy spółki zależne:

-

NCBR+ - aktem notarialnym w dniu 18 stycznia 2018 r.

Kapitał początkowy: 20 tys. zł

Cel: zapewnić NCBR wsparcie w realizacji zadań statutowych -

NCBR Investment Fund ASI S.A. - aktem notarialnym w dniu 20 września 2018 r.

Kapitał początkowy: 100 tys. zł

Cel: pobudzić inwestowanie w działalność naukowa oraz komercjalizacje wyników badan naukowych - NCBR IDEAS sp. z o.o. - aktem notarialnym w dniu 23 grudnia 2020 r.

Kapitał początkowy: 3 mln zł

Cel: zapewnienie wsparcia rozwoju sztucznej inteligencji i ekonomii cyfrowej

Źródło: opracowanie własne NIK.

Pomimo że źródłem finansowania spółek miały być środki publiczne, to przed ich powołaniem Centrum nie przeprowadziło szczegółowej analizy efektywności funkcjonowania spółki NCBR+ oraz nie przygotowało odpowiedniej koncepcji działania spółki NCBR Investment Fund ASI S.A., co NIK ocenia negatywnie.

Podjęcie decyzji o powołaniu spółki tzw. „wsparciowej” NCBR+ (styczeń 2018 r.) wynikało z chęci uniknięcia odpływu wysoko wykwalifikowanej kadry naukowej oraz zapewnienia wynagrodzeń na poziomie odpowiednim do kwalifikacji. Może to sugerować próbę ominięcia limitów zatrudnienia i wynagradzania pracowników w administracji publicznej. Zdaniem NIK, wskazuje to na „komercjalizację” realizacji zadań publicznych i stwarza ryzyko niegospodarnego i nieprzejrzystego zarządzania środkami publicznymi. Tym bardziej, że zadania realizowane przez pracowników spółki NCBR+ były zbliżone do zadań wykonywanych przez pracowników NCBR i finansowane z budżetu państwa w części 28 – Szkolnictwo wyższe i nauka.

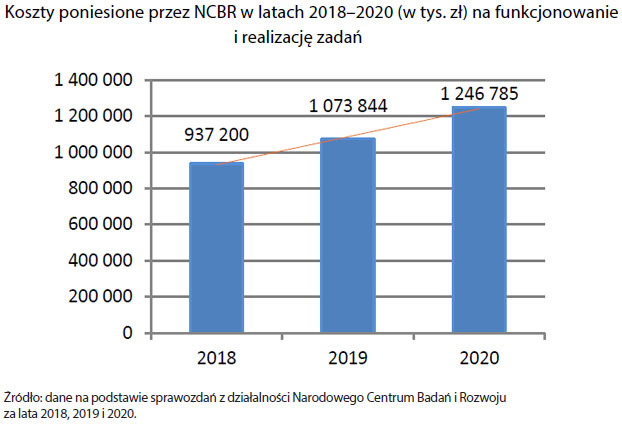

Ponadto w NCBR i tak nastąpił wzrost zatrudnienia, a koszty ponoszone na funkcjonowanie oraz realizację zadań wzrosły o ponad 300 mln zł – z 937,2 mln zł w 2018 r. do 1246,8 mln zł w 2020 r.

Opis grafiki

Koszty poniesione przez NCBR w latach 2018–2020 na funkcjonowanie i realizację zadań

- 2018: 937200000 zł

- 2019: 1073844000 zł

- 2020: 1246785000 zł

Źródło: Dane na podstawie sprawozdań z działalności Narodowego Centrum Badań i Rozwoju.

NIK zwraca uwagę na ryzyko wystąpienia konfliktu interesów w przypadkach, gdy pracownicy NCBR byli w tym samym okresie zatrudnieni w różnej formie przez NCBR+, a realizowane przez nich zadania były ze sobą pośrednio powiązane. Potwierdzeniem tego ustalenia były wyniki przeprowadzonego w 2020 r. zadania audytowego, stwierdzające przypadki występowania pracowników NCBR i NCBR+ w dwóch rolach - jako pełniących jednocześnie funkcje kierownicze zarówno w dziale zajmującym się koordynacją danej umowy wykonawczej po stronie NCBR, jak i w dziale odpowiedzialnym za realizację tej umowy po stronie NCBR+.

NCBR nie przygotowało właściwej koncepcji funkcjonowania spółki NCBR Investment Fund ASI S.A. przed jej powołaniem we wrześniu 2018 r. W konsekwencji tego w statucie, przyjętym aktem założycielskim tej spółki, określono, że ma ona prowadzić działalność inwestycyjną, ale nie sprecyzowano w jakiej formie, nie określono polityki i strategii inwestycyjnej. Spółka ta w latach 2018–2021 (do 30 czerwca) nie dokonała żadnej inwestycji w spółkę portfelową, czyli celu do którego została powołana.

Kontrolą objęto trzy jednostki: Narodowe Centrum Badań i Rozwoju, NCBR+ sp. z o.o. oraz NCBR Investment Fund ASI S.A. We wszystkich jednostkach kontrolę przeprowadzono na podstawie art. 2 ust. 1 ustawy o NIK, z zastosowaniem kryteriów legalności, gospodarności, celowości i rzetelności (art. 5 ust. 1 ustawy o NIK).