NIK o stabilności sektora bankowego

NIK przeprowadziła kontrolę zapewnienia stabilności sektora bankowego w ramach której stwierdziła, że sektor bankowy w Polsce jest stabilny, a co za tym idzie oszczędności obywateli z gwarancją bankowego funduszu gwarancyjnego są bezpieczne. W ramach tej kontroli NIK badała funkcjonowanie nadzoru makroostrożnościowego nad sektorem finansowym, którego celem jest zapewnienie stabilności, bezpieczeństwa oraz przejrzystości rynku finansowego. Został on wdrożony skutecznie i podniósł ogólny poziom bezpieczeństwa sektora bankowego oraz jego odporność na niepożądane zjawiska i zawirowania rynkowe.

Najwyższa Izba Kontroli oceniła, że w okresie objętym kontrolą - tj. od listopada 2015 r. do listopada 2017 r. - Narodowy Bank Polski i Minister Finansów, tworzące dwa z czterech filarów głównych sieci bezpieczeństwa finansowego, rzetelnie wykonywały swoje zadania nadzorcze w kluczowych aspektach dla zapewnienia stabilności sektora bankowego. Jednocześnie NIK zwraca uwagę, że Minister Finansów jako podmiot odpowiedzialny za implementację prawa unii europejskiej w obszarze instytucji finansowych przyczynił się do przyjęcia wymaganych aktów prawnych z opóźnieniami.

Działania Komisji Nadzoru Finansowego nie były także wolne od nieprawidłowości. NIK stwierdziła bowiem, że Komisja m.in. podejmowała za mało działań nadzorczych wobec banków spółdzielczych. Zdarzały się nawet przypadki braku skutecznej reakcji na nieprawidłowości w tych bankach. Urząd Komisji nie nadzorował także w sposób wystarczający pracy kuratorów bankowych oraz nie przestrzegał zasad doboru kandydatów na to stanowisko.

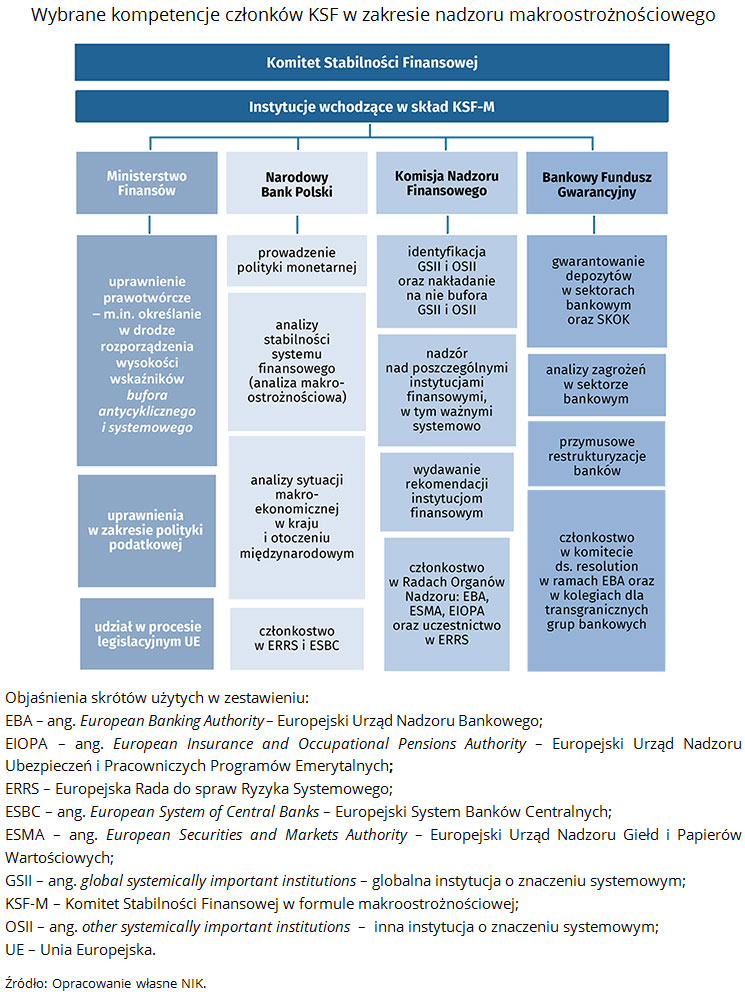

Głównymi instytucjami odpowiedzialnymi ustawowo za zapewnienie bezpieczeństwa i stabilności sektora bankowego są: Ministerstwo Finansów (MF), Narodowy Bank Polski (NBP), Komisja Nadzoru Finansowego (KNF) i Bankowy Fundusz Gwarancyjny (BFG).

W listopadzie 2015 r. weszła w życie ustawa z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym. Nadzór ten obejmuje identyfikację, ocenę i monitorowanie ryzyka systemowego, powstającego w instytucjach i na rynkach finansowych lub w ich otoczeniu oraz działanie na rzecz wyeliminowania lub ograniczenia tego ryzyka. Ustawa zmieniła też dotychczasowe zadania i uprawnienia Ministra Finansów, NBP, KNF i BFG, dotyczące monitorowania i przeciwdziałania ryzyku systemowemu na rynku finansowym. Ponadto wprowadziła nowe wymogi kapitałowe dla banków, które stanowią bufory bezpieczeństwa na wypadek wystąpienia ryzyka zakłócenia w funkcjonowaniu banku i całego sektora bankowego. Wdrożenie postanowień ustawy było kluczowe dla bezpieczeństwa funkcjonowania rynku finansowego, w tym szczególnie sektora bankowego. Organem odpowiedzialnym za nadzór makroostrożnościowy i zarządzanie kryzysowe stał się Komitet Stabilności Finansowej (KSF). Gdy KSF zajmuje się kwestiami nadzoru makroostrożnościowego na jego czele stoi Prezes NBP. Członkami są: Minister Finansów, Przewodniczący KNF i Prezes Zarządu BFG.

Gdy przedmiotem obrad KSF jest zarządzanie kryzysowe rolę przewodniczącego przejmuje Minister Finansów. Zarządzanie kryzysowe obejmuje działanie na rzecz utrzymania lub przywrócenia stabilności systemu finansowego w przypadku bezpośredniego jej zagrożenia.

Tym samym od listopada 2015 r. w Polsce funkcjonują dwie formy nadzoru nad sektorem bankowym - makroostrożnościowa i mikrostrożnościowa. Tę ostatnią sprawuje KNF. Obie formy nadzoru łącznie obejmują działania zarówno na rzecz utrzymania stabilności pojedynczych instytucji finansowych oraz wypełniania przez nie wymogów regulacyjnych, jak i stabilności oraz bezpieczeństwa całego systemu finansowego. Zgodnie z odpowiednimi ustawami celem nadzoru nad rynkiem finansowym jest między innymi zapewnienie prawidłowego funkcjonowania tego rynku, jego stabilności, bezpieczeństwa oraz przejrzystości. Natomiast celem nadzoru nad bankami jest między innymi zapewnienie bezpieczeństwa środków pieniężnych gromadzonych na rachunkach bankowych oraz zgodności działalności banków z przepisami ustawy Prawo bankowe, rozporządzenia UE nr 575/2013, statutem i decyzją o wydaniu zezwolenia na utworzenie banku, a także zgodności działalności prowadzonej przez banki z przepisami ustawy o obrocie instrumentami finansowymi.

Oba nadzory realizują różne cele pośrednie, ale w perspektywie długoterminowej powinny wspólnie przyczyniać się do osiągnięcia stabilności sektora bankowego jako celu ostatecznego.

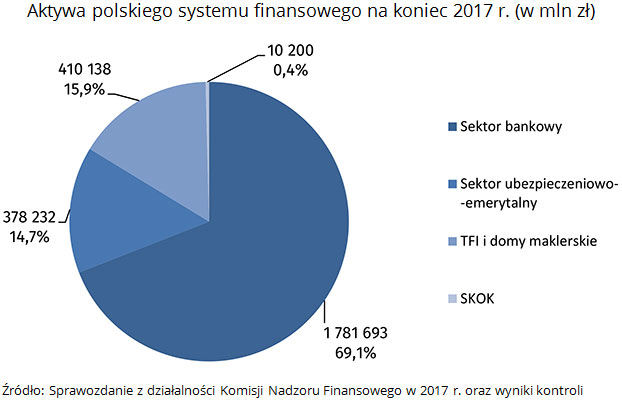

Nadzór jest niezwykle istotny z punktu widzenia państwa, bowiem aktywa sektora bankowego stanowią około 70% aktywów całego systemu finansowego. Sektor ten jest głównym źródłem finansowania gospodarki, a depozyty bankowe są największym składnikiem aktywów finansowych gospodarstw domowych. Dlatego szczególne znaczenie dla zachowania stabilności systemu finansowego ma utrzymanie stabilności sektora bankowego.

Celem kontroli było w szczególności sprawdzenie, czy członkowie Komitetu Stabilności Finansowej rzetelnie wypełniali obowiązki ustawowe w zakresie nadzoru makroostrożnościowego i zarządzania kryzysowego, oraz w zakresie nadzoru mikroostrożnościowego nad poszczególnymi instytucjami sektora bankowego.

Kontrolę przeprowadzono w: Ministerstwie Finansów, Narodowym Banku Polskim i Komisji Nadzoru Finansowego. NIK nie ma natomiast uprawnień do kontrolowania Bankowego Funduszu Gwarancyjnego, w sytuacji gdy realizowane przez tę instytucję zadania nie wiążą się z wykorzystaniem majątku lub środków państwowych lub komunalnych.

Najważniejsze ustalenia kontroli

Najwyższa Izba Kontroli oceniła, że w okresie objętym kontrolą - tj. od listopada 2015 r. do listopada 2017 r. - skontrolowane podmioty, tworzące sieć bezpieczeństwa finansowego, w kluczowych aspektach z punktu widzenia stabilności całego sektora bankowego, rzetelnie wykonywały swoje zadania z zakresu nadzoru makro- i mikroostrożniościowego. Nie oznacza to jednak, że NIK w ich działaniu nie stwierdziła żadnych nieprawidłowości. Wystąpiły one w sprawowaniu przez KNF nadzoru nad bankami spółdzielczymi oraz w działalności legislacyjnej Ministra Finansów.

Minister Finansów oraz Prezes NBP rzetelnie wypełniali obowiązki, wynikające z ustawy o nadzorze makroostrożnościowym i zarządzaniu kryzysowym. Jednym z istotnych zagadnień, którym zajmował się KSF w zakresie makro, była kwestia portfela walutowych kredytów mieszkaniowych i potencjalnych konsekwencji systemowych restrukturyzacji tego portfela. Na podstawie przeprowadzonych analiz KSF uznał, że uzasadniona jest potrzeba restrukturyzacji walutowych kredytów mieszkaniowych na zasadzie dobrowolnego porozumienia pomiędzy bankami i kredytobiorcami. Szczególnie dotyczy to kredytobiorców, którzy znaleźli się w trudnej sytuacji finansowej, w niezawinionych przez siebie okolicznościach. KSF ostrzegał jednocześnie przed ryzykiem systemowym, które może powstać w kontekście potencjalnych skutków proponowanych rozwiązań prawnych o przewalutowaniu tych kredytów. W opublikowanych komunikatach podkreślał, że inicjatywy legislacyjne, dotyczące tego zagadnienia, powinny być konstruowane i wdrażane ostrożnie, tak aby nie naruszały stabilności systemu finansowego, nie zmniejszały istotnie jego odporności, a także nie ograniczały zdolności banków do kredytowania gospodarki.

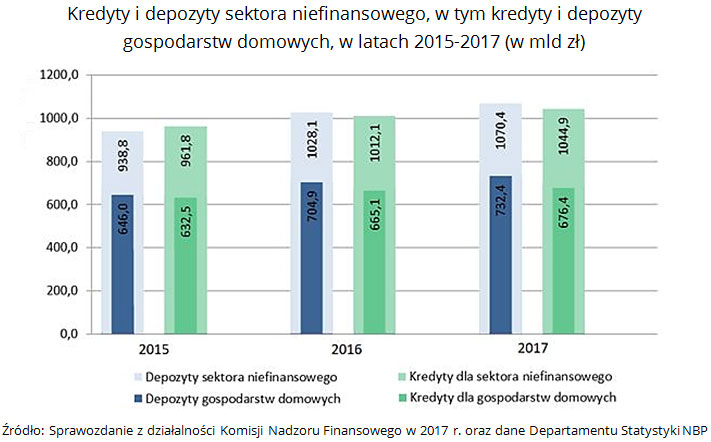

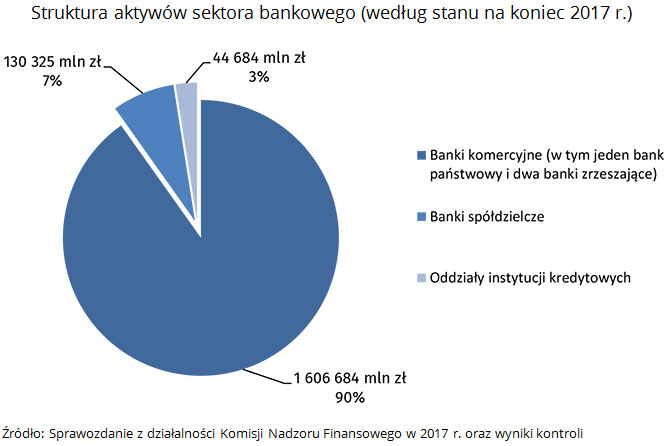

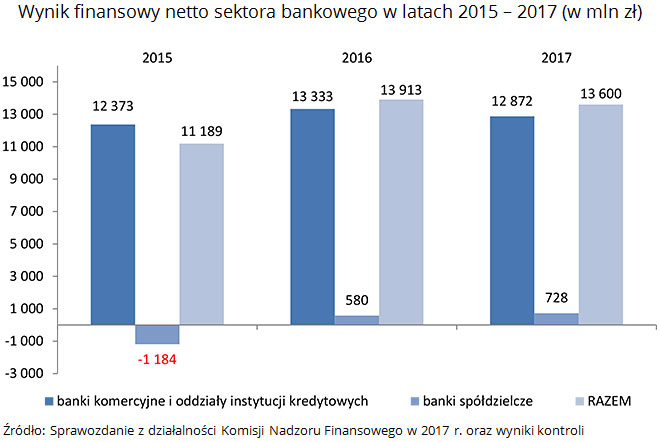

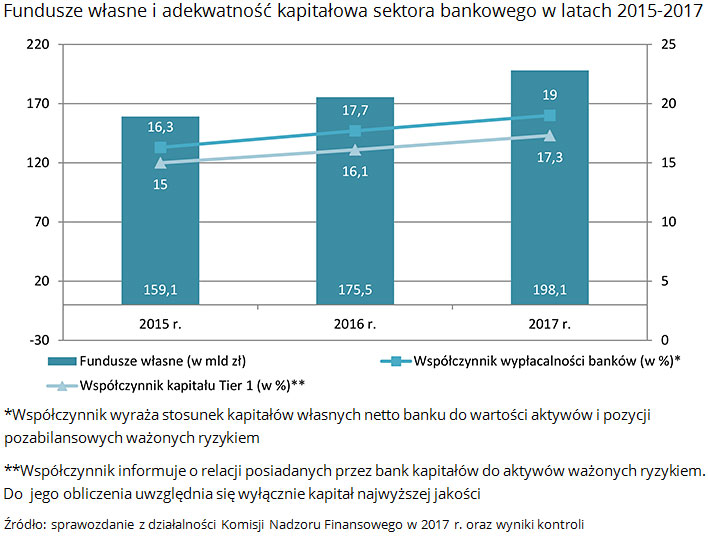

Zgodnie z polskim prawem nadzór mikroostrożnościowy nad sektorem bankowym i poszczególnymi instytucjami tego sektora sprawuje KNF. Efektem tych działań był wzrost średniego poziomu spełniania przez banki wymogów nadzorczych w zakresie płynności i adekwatności kapitałowej. Z danych sprawozdawczych banków oraz analiz NBP wynika, że w 2017 r. zahamowana została spadkowa tendencja zyskowności banków. Względnie stabilna była również sytuacja sektora banków spółdzielczych, którego aktywa stanowią około 7% aktywów całego sektora bankowego.

Jednak niska efektywność związana z modelem biznesowym tego sektora stanowiła wyzwanie dla zyskowności banków spółdzielczych i ich zdolności do rozwoju, szczególnie w środowisku niskich stóp procentowych. W większości przypadków banki te spełniały nadzorcze wymogi kapitałowe i utrzymania płynności finansowej. Poprawę stabilności sektora banków spółdzielczych w zakresie płynności i wypłacalności mają zapewnić tworzone od 2015 r. systemy ochrony instytucjonalnej. Niepokojącym zjawiskiem była słaba jakość portfela kredytowego w tym sektorze.

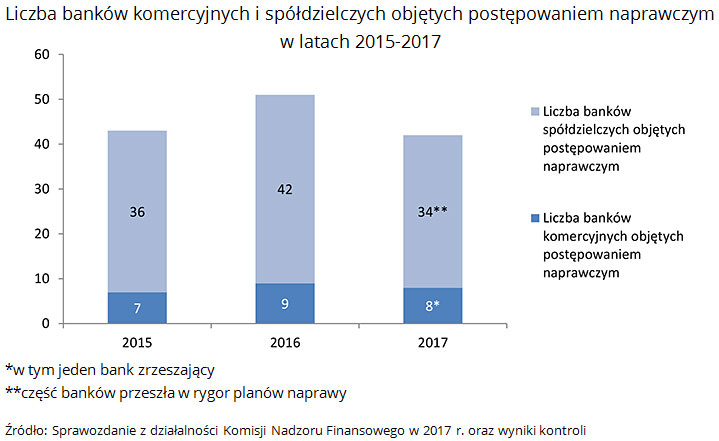

NIK stwierdziła, że w ramach działań nadzorczych KNF monitorowane były zagrożenia dla stabilności tego sektora, wykonywany był nadzór analityczny nad bankami oraz przeprowadzane były inspekcje w bankach. NIK stwierdziła jednak przypadki braku skutecznych działań nadzorczych w stosunku do banków spółdzielczych, nierzetelnie prezentujących dane w formularzach samooceny przekazywanych KNF do badania i oceny nadzorczej. Na dzień 30 czerwca 2017 r. postępowaniem naprawczym było objętych siedem banków komercyjnych i 43 banki z sektora spółdzielczego. Do nadzorowania realizacji programów naprawczych w dwóch bankach spółdzielczych i w jednym banku zrzeszającym ustanowieni byli kuratorzy. NIK oceniła, że KNF nie podjęła działań w celu zapewnienia przez kuratorów poprawy efektywności wdrażania założeń programu postępowania naprawczego przez dwa banki. W związku z wyjaśnieniami Urzędu, że nie dysponuje on środkami prawnymi do oddziaływania na kuratorów, NIK wnioskowała o zwrócenie się do Ministra Finansów o podjęcie działań legislacyjnych wprowadzających dodatkowe przepisy umożliwiające KNF oddziaływanie dyscyplinujące na kuratorów celem zapewnienia skuteczności i efektywności wdrażania programów postępowania naprawczego i planów naprawy. Obecnie jedynym rozwiązaniem, jakie może być zastosowane, jest rozwiązanie radykalne w postaci odwołania kuratora. NIK stwierdziła także, że na liście kandydatów na kuratorów, sporządzonej przez UKNF, znajdują się osoby, które nie mają do tego kwalifikacji.

NIK zwróciła również uwagę na ograniczoną częstotliwość inspekcji w bankach spółdzielczych. W okresie od 2014 r. do końca I kwartału 2017 r. 84% banków spółdzielczych nie było objętych żadnymi czynnościami kontrolnymi ze strony KNF. W tej grupie były banki, które powinny być objęte szczególnym nadzorem inspekcyjnym, z uwagi na nadanie im, w procesie badania i oceny nadzorczej, ocen wskazujących na podwyższony poziom ryzyka, oraz w związku z realizowaniem programów postępowania naprawczego. Zdaniem NIK, ograniczona częstotliwość inspekcji w bankach spółdzielczych wynikała z niewłaściwie ustalonych priorytetów nadzorczych dla sektora bankowego, co w konsekwencji nie zapobiegło zjawiskom kryzysowym w działalności niektórych banków spółdzielczych.

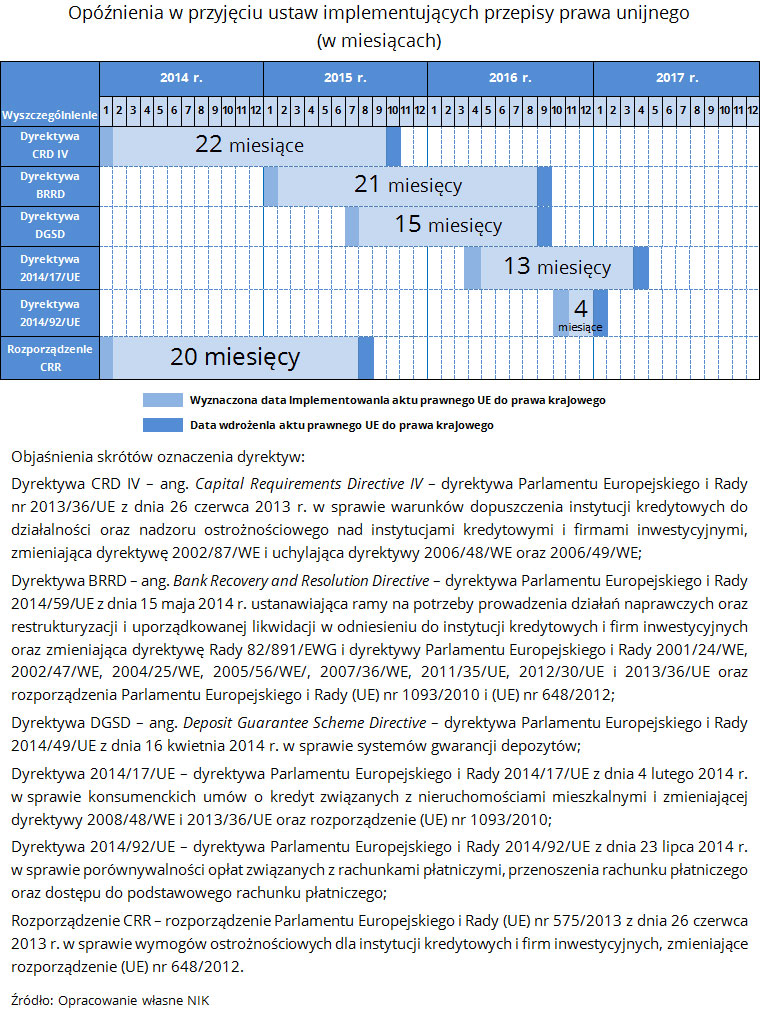

Pozytywnie mimo stwierdzonych nieprawidłowości oceniona została działalność Ministra Finansów w zakresie zarządzania kryzysowego oraz wdrażania i wykonywania prawa Unii Europejskiej dotyczącego funkcjonowania sektora bankowego. W wyniku przeprowadzonej kontroli NIK stwierdziła, że dyrektywy istotne dla bezpieczeństwa i funkcjonowania sektora bankowego dostosowywane były do polskiego prawa z opóźnieniem od 4 do 22 miesięcy, a biorąc pod uwagę daty publikacji rozporządzeń wykonawczych do ustaw wdrażających przepisy prawa unijnego, z opóźnieniem nawet do 30 miesięcy. Wynikało to z dużej liczby projektów aktów prawnych, ich złożoności, dużej liczby podmiotów biorących udział w procesie legislacyjnym, ale także z opóźnień w podejmowaniu prac nad przygotowaniem projektów aktów prawnych w Ministerstwie Finansów. Na opóźnienia we wdrażaniu dyrektyw unijnych do porządku krajowego wpływ miała również długotrwałość procesu legislacyjnego na etapie po przedłożeniu projektów ustaw na posiedzenia Rady Ministrów.

Wnioski

W wyniku kontroli NIK sformułowała wnioski o zmianę przepisów prawa i wnioski możliwe do zrealizowania w ramach obowiązujących przepisów.

A. Wnioski de lege ferenda

NIK wskazała na potrzebę rozważenia ewentualnych działań legislacyjnych w celu:

- zmiany art. 46 ustawy o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym, by wyeliminować wątpliwości związane z wyliczaniem buforów (kwot podnoszących kapitał banku) relatywnie do sytuacji panujących w poszczególnych bankach oraz ograniczyć zakres uznaniowości Komisji Nadzoru Finansowego;

- wprowadzenia dodatkowych przepisów umożliwiających Komisji Nadzoru Finansowego oddziaływanie dyscyplinujące na kuratorów (np. w postaci konsekwencji finansowych), poprzedzające ich ewentualne odwołanie, celem zapewnienia skuteczności i efektywności wdrażania programów postępowania naprawczego i programów naprawy przez bank;

Przygotowanie projektów tych regulacji należy do kompetencji Ministra Finansów.

B. Wnioski de lege lata

Zdaniem NIK, w celu zapewnienia bezpieczeństwa sektora bankowego zasadne jest także:

- kontynuowanie dotychczasowych działań skierowanych na wzmacnianie stabilności banków komercyjnych, w tym w szczególności realizujących programy postępowania naprawczego;

- zintensyfikowanie działań na rzecz wspierania stabilności banków spółdzielczych, w tym zapewnienie przez Urząd Komisji Nadzoru Finansowego odpowiedniej częstotliwości inspekcji w tych podmiotach i odpowiedniej reakcji na nieprawidłowości zidentyfikowane w ich działaniu;

- zapewnienie terminowej implementacji przepisów dyrektyw unijnych do prawa krajowego.

Nieprawidłowości w działaniach KNF i jej Urzędu

- Badając 12 losowo wybranych formularzy zgłoszenia gotowości do podjęcia funkcji kuratora w bankach NIK wykryła, że 7 kandydatów nie posiadało określonych w uchwale KNF minimalnych kwalifikacji w zakresie doświadczenia zawodowego i wykształcenia, niezbędnych do pełnienia tej funkcji. NIK stwierdziła też, że w prowadzonej przez Urząd KNF bazie kandydatów na kuratorów i członków zarządów komisarycznych zarejestrowane były osoby nieposiadające minimalnych kwalifikacji w zakresie doświadczenia zawodowego i wykształcenia, niezbędnych do pełnienia tych funkcji, określonych w uchwale KNF (były to w szczególności osoby z tytułami magistra politologii, historii, administracji, inż. ekonomiki i organizacji przemysłu spożywczego, bez doświadczenia bankowego).

- KNF nie podejmowała skutecznych działań nadzorczych w stosunku do banków, które nierzetelnie prezentowały dane w formularzach samooceny BION (Badanie i ocena nadzorcza - jedno z narzędzi nadzorczych wykorzystywanych w ramach nadzoru ostrożnościowego). Trzy banki spółdzielcze dokonały korzystniejszej oceny jakości kredytów w formularzach samooceny BION za 2016 r. niż powinny. Oceniły, że osiągane parametry jakości kredytów na tle konkurencji są przeciętne/lepsze, a wsparcie techniczne procesów decyzyjnych jest przeciętne/wystarczające. Podały też, że wdrożyły arkusze zdolności kredytowej. KNF zweryfikowała te dane i nadała wyżej wymienionym bankom istotnie niższe oceny cząstkowe BION na poziomie 3,5 (ocena budząca zastrzeżenia) i 4 (ocena bardzo niekorzystna). Mimo tak niskich ocen KNF nie wydała zaleceń nadzorczych dla tych banków. P.o. Dyrektora Departamentu Banków Spółdzielczych wyjaśnił to faktem skierowania w tym czasie zaleceń poinspekcyjnych, akceptacją przez KNF programu postępowania naprawczego oraz prowadzonymi procesami łączeniowymi, a także bezpośrednim dialogiem nadzorczym z bankiem znajdującym się w trudnej sytuacji finansowej. Zdaniem NIK, działania te były niewystarczające i zwiększały ryzyko niskiej wiarygodności przekazywanych przez banki informacji o charakterze jakościowym w procesie BION.

- Zdaniem NIK, nierzetelnie oszacowana była ocena BION jednego banku spółdzielczego za II kwartał 2017 r. Urząd KNF już 12 września 2017 r. znał wyniki audytu, wskazujące na złą sytuację finansową tego banku. Wyniki te dawały podstawę do nadania bankowi oceny 4 lub F, tj. oceny wskazującej na bardzo niekorzystną sytuację lub banku uznanego za zagrożony upadłością. Tymczasem 8 listopada 2017 r. Urząd KNF nadał bankowi ocenę za II kwartał 2017 r. na poziomie 3,1, tj. ocenę budzącą zastrzeżenia ogólną sytuacją banku.

- W ramach badania kwartalnych ocen BION NIK stwierdziła, że przekroczony był termin określony w Procedurze BION na nadanie i zaakceptowanie kwartalnej oceny BION w przypadku oceny za II kwartał 2016 r. dla jednego z banków spółdzielczych o 18 dni, a w przypadku oceny za II kwartał 2017 r. dla innego banku spółdzielczego o osiem dni.

- NIK stwierdziła, że przekroczone były terminy, określone w Podręczniku i Procedurze BION, na przygotowanie programu oceny nadzorczej banków na 2016 r. Przewodniczący KNF zaakceptował ten program dla banków komercyjnych 20 dni, a dla banków spółdzielczych 2,5 miesiąca po terminie.

- NIK zwraca uwagę, że KNF nie podjęła działań w celu zapewnienia przez kuratorów bankowych poprawy efektywności wdrażania założeń programów postępowań naprawczych przez dwa banki. Zdaniem NIK, skoro Urząd uznaje, że brak efektów realizacji programu naprawczego nie jest wystarczającą podstawą do interwencji KNF, to wskazać należy, że obowiązujące przepisy nie służą właściwej realizacji celów nadzoru. Działalność kuratora powinna być oceniana przez pryzmat celu do jakiego został powołany, a KNF powinna mieć narzędzia by w razie braków w tym zakresie móc na bieżąco reagować. Priorytetem jest bowiem ochrona środków zgromadzonych w bankach a nie ochrona kuratora. W związku z tym, KNF powinna rozważyć zwrócenie się do Ministra Finansów o podjęcie działań legislacyjnych wprowadzających dodatkowe przepisy umożliwiające KNF dyscyplinowanie kuratorów celem zapewnienia skuteczności wdrażania programów postępowania naprawczego i programów naprawy.

- Zdaniem NIK, w latach 2014 - 2016 UKNF nie podejmował skutecznych działań w zakresie zwiększenia liczby etatów w związku ze zwiększonymi obowiązkami o charakterze inspekcyjnym i nadzorczym. Informacje dodatkowe o zaopatrzeniu etatowym do projektów budżetów KNF na te lata nie zawierały wystarczającego uzasadnienia potrzeb analitycznych i inspekcyjnych sektora bankowego. W latach 2014 - I kwartał 2017 r. UKNF przeprowadził inspekcje tylko w 92 bankach spółdzielczych, co świadczy o tym, że ponad 80 % ogólnej liczby banków spółdzielczych (556) nie było objętych żadnymi czynnościami kontrolnymi ze strony KNF.

Gwarancje depozytów

Zgodnie z art. 17 ust. 1 pkt 1 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (Dz. U. z 2017 r. poz. 1937, ze zm.) środki pieniężne zgromadzone przez deponenta na rachunkach bankowych w danym banku w wysokości do równowartości 100 tys. euro objęte są ochroną gwarancyjną Bankowego Funduszu Gwarancyjnego.