Zgodnie z obowiązującymi przepisami od 28 grudnia 2013 r. jednostki samorządu terytorialnego były zobowiązane do przyjęcia programu naprawczego w sytuacji, gdy: nie było możliwości uchwalenia wieloletniej prognozy finansowej lub budżetu jednostki samorządu terytorialnego (zgodnie z zasadami określonymi w art. 242-244 ustawy o finansach publicznych) oraz istniało zagrożenie realizacji zadań publicznych przez jednostkę samorządu terytorialnego.

Program naprawczy uchwalany jest przez organ stanowiący samorządu z własnej inicjatywy, lub na wezwanie właściwej regionalnej izby obrachunkowej, która opiniuje treść programu naprawczego. W okresie realizacji programu naprawczego - nie dłuższym niż 3 lata - jednostki samorządu terytorialnego nie muszą spełniać wskaźników określonych w art. 242 i 243 ustawy o finansach publicznych. Program naprawczy powinien przedstawiać przedsięwzięcia naprawcze mające na celu zwiększenie dochodów i/lub ograniczenie wydatków budżetowych.

Najwyższa Izba Kontroli skontrolowała czy jednostki samorządu terytorialnego rzetelnie przygotowały programy naprawcze, czy ich założenia były nakierowane na osiągnięcie efektów oraz czy efekty te uzyskano. Kontrolą objęto 14 jednostek samorządu terytorialnego realizujących 15 programów naprawczych w latach 2012-2016, w tym trzy, które otrzymały, w związku z realizowanymi programami naprawczymi, pożyczki z budżetu państwa w łącznej wysokości 26,6 mln zł. Kontrolą objęto również Ministerstwo Finansów, które jest właściwe do udzielania jednostkom samorządu terytorialnego pożyczek z budżetu państwa w związku z realizacją programów naprawczych.

Najważniejsze ustalenia kontroli

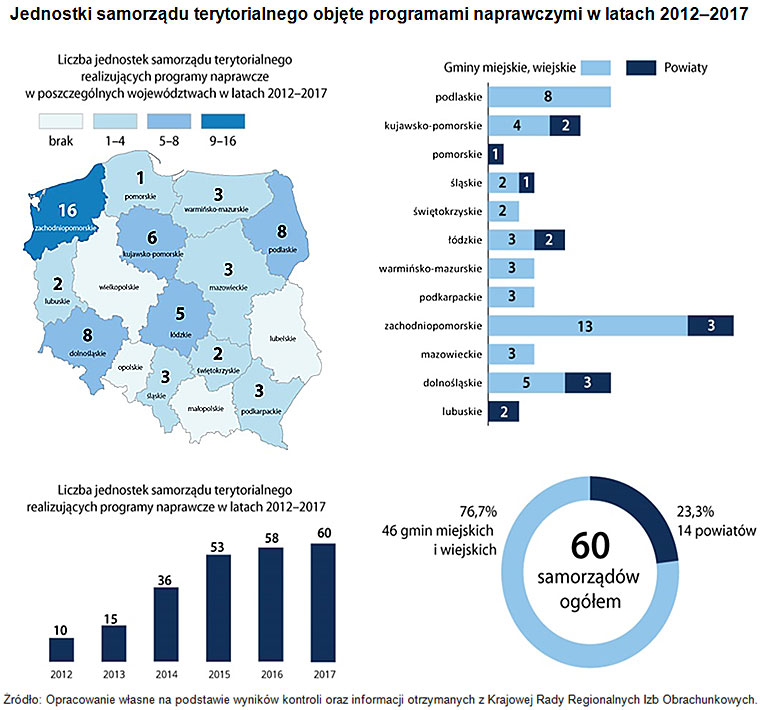

W latach 2012-2017 liczba samorządów terytorialnych realizujących programy naprawcze wzrosła 6-krotnie, tj. z 10 do 60. Przyczyną wzrastającej liczby samorządów zobowiązanych do realizacji programów naprawczych były m.in. regulacje wynikające z przepisów ustawy o finansach publicznych ograniczające zadłużenie samorządów.

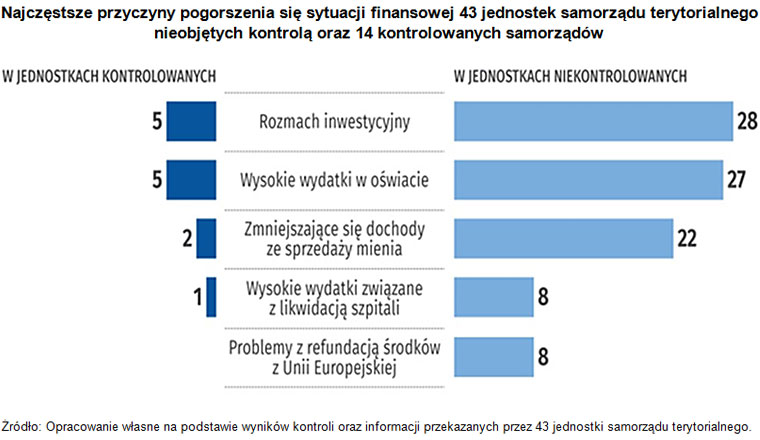

Jednostki samorządu terytorialnego prawidłowo identyfikowały przyczyny pogorszenia się sytuacji finansowej. Główną przyczyną pogorszenia się sytuacji finansowej samorządów był „rozmach inwestycyjny” związany z dostępnością środków pomocowych. Samorządy realizując inwestycje musiały zapewnić wkład własny finansowany kredytami, pożyczkami lub emisją obligacji. Zwiększało to poziom ich zadłużenia i pogarszało wskaźniki monitorujące ich sytuację finansową.

W okresie objętym kontrolą Minister Rozwoju i Finansów udzielił jednostkom samorządu terytorialnego realizującym lub przystępującym do realizacji postępowań naprawczych pożyczek w łącznej wysokości ponad 298 mln zł. Problem pogarszającej się sytuacji finansowej samorządów, czego konsekwencją była konieczność realizacji programów naprawczych, dotyczył ok. 2 proc. jednostek samorządu terytorialnego.

Na koniec realizacji programów naprawczych większość kontrolowanych jednostek samorządu terytorialnego spełniało wymogi dotyczące uchwalania budżetu i wieloletniej prognozy finansowej określone w art. 242-243 ustawy o finansach publicznych. Oznacza to, że prawie wszystkie kontrolowane programy naprawcze przyniosły efekt w postaci poprawy sytuacji finansowej jednostek samorządu terytorialnego. Jako nieskuteczny Najwyższa Izba Kontroli oceniła jedynie program naprawczy Gminy Pęcław z 2014 r., gdyż w rok po jego zakończeniu samorząd ponownie musiał przystąpić do realizacji kolejnego programu naprawczego.

Stwierdzone w toku kontroli nieprawidłowości wskazują, że programy naprawcze nie zostały rzetelnie przygotowane w dziewięciu przypadkach (60 proc. badanych programów). W programach tych nie określono efektów finansowych części przedsięwzięć naprawczych i/lub sposobu ich obliczania, co było niezgodne z przepisami ustawy o finansach publicznych.

Zastrzeżenia dotyczyły również realizacji zaplanowanych przedsięwzięć naprawczych. W 10 programach naprawczych nie były one wdrożone zgodnie z harmonogramami, a cześć samorządów zrezygnowała z ich realizacji lub zastępowała je innymi przedsięwzięciami. Ponad połowa kontrolowanych programów naprawczych nie przyniosła zaplanowanych efektów finansowych. Najczęściej zakładano, że w wyniku realizacji zaplanowanych przedsięwzięć nastąpi zmniejszenie wydatków i zwiększenie dochodów budżetowych.

Wystąpiły także przypadki nieprzestrzegania ustawowych ograniczeń wynikających z realizacji programów naprawczych. Trzy samorządy wbrew zakazowi określonemu w ustawie o finansach publicznych, w trakcie realizacji programów naprawczych poniosły wydatki na promocję jednostek w łącznej wysokości 57,6 tys. zł. Trzy inne samorządy nie ograniczyły realizacji zadań innych niż obligatoryjne (wbrew zakazowi wynikającemu z przepisów ustawy o finansach publicznych) i wydatkowały ponad 250 tys. zł. (przykładowo Powiat Świdnicki wydał ponad 100 tys. zł na organizację rajdu samochodowego, festiwali muzycznych i folklorystycznych oraz spotkań z przedstawicielami partnerskich samorządów). Wymienione przypadki nieprzestrzegania ustawowych ograniczeń nie miały jednak wpływu na skuteczność realizowanych programów naprawczych.

Izba zwróciła również uwagę, na fakt iż organy nadzoru (wojewodowie, regionalne izby obrachunkowe), na żadnym etapie realizacji programów naprawczych, nie weryfikowały prawidłowości realizacji założeń programów w zakresie terminowości i uzyskanych efektów finansowych planowanych przedsięwzięć naprawczych.

Wnioski

W wyniku kontroli Najwyższa Izba Kontroli wystosowała wnioski skierowane do prezesów regionalnych izb obrachunkowych, by organy te precyzyjniej weryfikowały zgodność programów naprawczych z wymogami ustawy o finansach publicznych oraz by zwracały szczególną uwagę w trakcie opiniowania programów naprawczych na rzetelność planowanych przedsięwzięć naprawczych w zakresie terminów ich realizacji, zakładanych efektów finansowych i sposobu ich obliczenia. Szereg wniosków skierowano również do Ministra Finansów. Dotyczyły one wyeliminowania problemów z interpretacją przepisów ustawy o finansach publicznych związanych z realizacją programów naprawczych. W odpowiedzi Minister Finansów poinformował, że wymagają one pogłębionej i całościowej analizy, a ewentualne dalsze prace uzależnione są od wyników tych analiz.